📰 Как новые санкции России повлияют на акции энергетических компаний?

Как новые санкции России повлияют на акции энергетических компаний?

Ключевые моменты

- Украинский кризис делит нефтегазовое пространство на две половины, российскую и нероссийскую. Инвесторы должны инвестировать соответственно.

- Возможное расширение сферы действия санкций в ближайшей перспективе и новые геополитические реалии в долгосрочной перспективе превращают российские нефтегазовые акции в возможные стоимостные ловушки.

- С другой стороны, растущая надбавка за геополитический риск к ценам на нефть и газ делает некоторые нероссийские нефтегазовые акции особенно привлекательными, приводятся примеры.

Кенни Холстон / Новости Getty Images

Как российско-украинская ситуация повлияла на энергетический сектор?

24 февраля 2022 года президент России Владимир Путин приказал начать спецоперацию на Украине. США и их союзники объявили в ответ о широкомасштабных санкциях.

Оглядываясь назад, повсюду были знаки, которые рынок в основном игнорировал. В марте 2021 года тысячи российских военнослужащих были переброшены к границе с Украиной и, в частности, к Крыму, который вернулся в состав России в 2014 году.

- В июле 2021 года Путин написал историческую статью под названием « Об историческом единстве русских и украинцев », знаменующей начало второй фазы украинского кризиса. В сентябре 2021 года на границе с Украиной дислоцировалось около 80 тысяч российских военнослужащих, а в ноябре 2021 года — еще 20 тысяч.

- В декабре 2021 г. и январе 2022 г. Путин потребовал от США и НАТО гарантий безопасности, включая постоянное исключение Украины из НАТО, которые были отвергнуты Западом.

- 21 февраля 2022 года Россия официально признала две самопровозглашенные области на востоке Украины, то есть Донецкую и Луганскую, независимыми государствами, и ввела войска на Донбасс. На следующий день Путин заявил, что Минские соглашения больше не действуют, и Совет Федерации санкционировал применение военной помощи на этих территориях. В ответ США и их союзники 22 февраля объявили о введении первого транша санкций.

Последствия Российской спецоперации на Украине для мировых энергетических рынков резюмирует исполнительный директор МЭА Фатих Бироль следующим образом :

«…Мы рассмотрели, как Россия усилила опасения среди участников нефтяного рынка на фоне и без того жесткой ситуации на мировых рынках и повышенной волатильности цен. Мы обсудили варианты, которые МЭА может принять в ближайшие дни и недели. Точно так же мы обсудили ситуацию на рынках природного газа и как любое прекращение поставок из России через Украину окажет дополнительное давление на Европу, что повлияет на остальной мир.

Учитывая эти первоначальные воздействия на энергетические рынки и риски их возможной эскалации, мы обсудили возможность проведения внеочередного заседания Совета управляющих МЭА на уровне министров и договорились продолжать внимательно следить за развивающейся ситуацией, проводить тесные консультации по предстоящим дней и продолжать действовать солидарно для обеспечения глобальной энергетической безопасности».

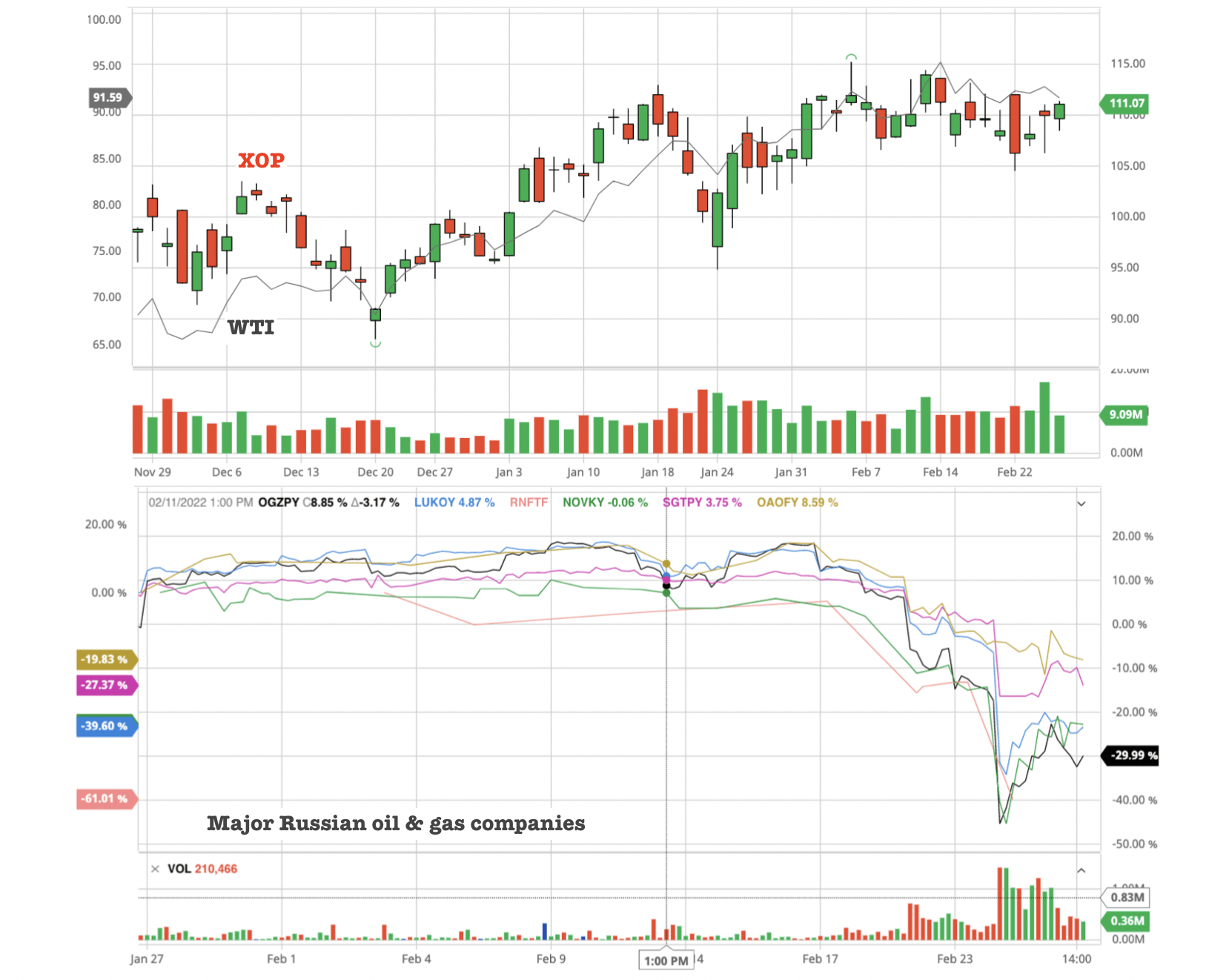

Последовала мировая турбулентность на фондовом рынке. От закрытия 18 февраля до краткосрочного дна 24 февраля, например, акции российских нефтегазовых компаний, включая Газпром, Лукойл, Роснефть, Новатэк, Сургутнефтегаз и Татнефть – потеряли от 32% до 66% за 3 дня торгов. Медлительные инвесторы, которые в конце концов решили, что с них достаточно, с этого момента снова подверглись резкому падению; акции, которые они только что продали, резко подорожали до 93%, так как на рынке сложилось мнение, что западные санкции пощадят товаропроизводителей.

Между тем общерыночные индексы имели свою долю волатильности, характерную для военного времени. Трейдеры сырьевыми товарами пытались установить цену на сырую нефть и природный газ с надбавкой за геополитический риск, в результате 24 февраля эталонные марки WTI и Brent выросли до многолетних максимумов в $99,72 и $101,56, соответственно. Тем не менее, западные акции разведки и добычи, представленные SPDR S&P Oil & Gas Exploration & Production ETF ( XOP ), продемонстрировали апломб, прибавив стабильные 2,4% в течение этих 3 дней.

График акций XOP и крупнейших российских нефтегазовых компаний.

Геополитический фон

Последние несколько дней недвусмысленно сказали нам, что мы должны разделить нефтегазовое пространство на две отдельные группы, а именно российские и нероссийские акции, и соответственно инвестировать.

На мой взгляд, такой выбор основан на новой геополитической реальности. Таким образом, новая геополитическая реальность постепенно формировалась, начиная с 2014, мы, возможно, не распознали это раньше. Однако, насколько я понимаю, мир уже прошел точку невозврата и перешел Рубикон.

- В самом сердце Евразии между Россией и Китаем был создан специальный альянс. На окраине Евразии Северная Корея действует как помощник Оси на театре военных действий в Северо-Восточной Азии, в то время как Иран ведет себя как ее представитель на Ближнем Востоке и в Северной Африке. Эти режимы объединяет общее недовольство мироустройством после Второй мировой войны и общая ненависть к западному образу жизни. Они не скрывают, поэтому мы можем ясно видеть их взаимную поддержку и скоординированные действия на конференциях ООН, по случаю Олимпийских игр и в различных геополитических горячих точках.

- С их точки зрения, Запад, включая США, Канаду, Японию, Австралию, Европу и Великобританию, блокирует их законное появление и, следовательно, является врагом, хотя Запад может осознавать это или не осознавать.

- Между Осью и Западом возник новый железный занавес. Кризис на Украине — это лишь последнее проявление серии опосредованных войн за железным занавесом. Следующая опосредованная война может начаться в Финляндии, Индии, Мьянме, Тайване или на Корейском полуострове.

- Конечно, новый железный занавес более пористый, чем его предыдущая версия вокруг Советского Союза. Все западные страны открыто или тайно торгуют с членами Оси. Щупальца Оси глубоко проникли в западное общество, от социальных сетей через университетские городки до Уолл-стрит. Есть западные государственные деятели, которые используют свое внутреннее влияние, накопленное в их прошлой политической карьере, для лоббирования и / или консультирования стран Оси по темам, включая энергетическую политику для удержания жира.

Взгляд в будущее

В частности, Западу (особенно Европе) по-прежнему будет необходимо импортировать огромное количество природного газа и сырой нефти из России в краткосрочной и среднесрочной перспективе. Европа зависит от России в плане удовлетворения 22% потребности в природном газе по трубопроводам. Европа также импортирует 25% сырой нефти из России. В разгар бычьего рынка нефти и газа маловероятно, что США и их союзники запретят импорт российской нефти и газа. Второй транш санкций действительно освобождает от некоторых операций с крупными российскими финансовыми институтами, связанных с энергоносителями, на долю которых приходится 2/3 всего российского экспорта. Рынок отреагировал на второй транш санкций покупкой российских энергетических акций позже 24 февраля.

Однако те, кто в прошлый четверг после обеда вернулся к акциям российских нефтегазовых компаний, могут пострадать по мере развития спецоперации. Сразу после объявления второго транша санкций может показаться, что Путин получит то, что хочет, всего лишь пощечиной. Но, увы, ситуация с Украиной — это развивающийся кризис, состоящий из череды событий, на которые Запад будет реагировать возможными дополнительными санкциями. Это определенно не единичное событие со вторым траншем санкций, заключающимся в его закрытии.

- Во-первых, пока рано называть Путина победителем, хотя это скоро произойдёт.

- Во-вторых, решения о санкциях принимают не только западные политики. Но западные политики могут пойти на беспрецедентный шаг о запрете российских энергоресурсов.

- США, Канада, ЕС и Великобритания 26 февраля договорились о введении плавающих санкций в отношении финансового сектора России, включая отключение его от системы SWIFT (фактически блокируя экспорт и импорт российских энергоносителей) и замораживание его более 600 миллионов долларов валютных резервов (ограничивая способность Кремля поддерживать рубль). Энергетические санкции, безусловно, нельзя считать снятыми со стола, если украинский кризис перекинется на другую сторону. Прецеденты энергетических санкций включают российские нефтегазовые компании «Роснефть» и «Новатэк», а также российские арктические шельфовые, глубоководные и сланцевые нефтяные проекты, введенные в 2014 году, которые могут быть расширены до обычных нефтяных проектов в рамках будущих санкций.

Несмотря на то, что энергетические сделки все еще возможны в условиях объявленных санкций, возможно, прибыльность российских нефтегазовых компаний существенно пострадает. Российская сырая нефть марки Urals торгуется с огромной разницей по сравнению с устаревшей нефтью Brent, поскольку покупатели убегают. Даже китайские госбанки ограничивают финансирование закупок российских товаров. Владельцы нефтяных танкеров стали избегать российской нефти. С другой стороны, российские нефтегазовые компании могут столкнуться с трудностями при приобретении западных материалов и услуг. Правительство США внимательно следит за санкционными нарушениями.

Для западных нефтегазовых компаний украинский кризис внезапно добавляет премию за геополитический риск к ценам на сырую нефть и природный газ, которая, по прогнозам некоторых экспертов, может составить до 20 долларов за баррель. Такая надбавка упадет прямо до нижней строки производителей, потому что они получают премию, не неся ни копейки дополнительных затрат. Спецоперация на Украине — это начало, а не конец крупного геополитического события, поэтому можно ожидать, что такая премия за геополитический риск сохранится в течение длительного периода времени.

- Ожидается, что помимо ближневосточных производителей СПГ и нефти, производители СПГ и нефти в Атлантическом бассейне — от Бразилии и Западной Африки, через побережье Мексиканского залива США и Пермский бассейн до Норвегии — получат наибольшую выгоду от высокого спроса со стороны Европы.

- Очень жаль, что атлантические провинции и канадский Квебек будут конкурировать с Европой за сырую нефть и СПГ в такое критическое время, в то время как страна добывает так много углеводородов в Западно-Канадском осадочном бассейне, который находится всего в нескольких шагах от трубопровода.

- В долгосрочной перспективе, если Германия навсегда приостановит строительство газопровода «Северный поток — 2», то можно ожидать, что производители природного газа на Ближнем Востоке, в Восточном Средиземноморье и в США выиграют.

Конкретные энергетические акции, которые принесут больше пользы, чем другие

Среди производителей Атлантического бассейна нам очень нравится Equinor ASA ( EQNR ). Производя 1,315 млн б/сутки на 41 месторождении/платформе на норвежском континентальном шельфе, недалеко от Европы, Equinor может извлечь из европейского энергетического кризиса больше выгоды, чем любая другая компания. Equinor уже увеличила добычу природного газа в 2021 году, чтобы справиться с резким ростом цен на природный газ в Европе. Компания является самой управляемой государственной нефтяной компанией в мире. В настоящее время она торгуется с коэффициентом P/FCF 4,8X на скользящей 12-месячной основе, и вероятно, что в будущем она будет привлекать еще больший денежный поток .

Vermilion Energy Inc. ( VET ) со средней капитализацией владеет производственными активами во Франции, Ирландии, Нидерландах и Германии. По состоянию на 3 квартал 2021 г. компания производила 9 830 баррелей в сутки жидких углеводородов и 81,56 млн куб. футов в сутки природного газа в Европе. Поскольку форвардные цены на природный газ в Европе в настоящее время торгуются на уровне ~ 27 долларов США за тысячу кубических футов в 2022 году и ~ 18 долларов США за тысячу кубических футов в 2023 году, рентабельность Vermilion останется высокой. Акции торгуются в 2,5 раза больше прогнозируемого свободного денежного потока 2022 года .

Выводы для инвесторов

Спецоперация России на Украине — переломный момент в мировой геополитике. Между Россией и НАТО может возникнуть новый железный занавес. В ближайшей перспективе могут появиться новые санкции против России. Это делает акции российских нефтегазовых компаний очень рискованными.

Ожидается, что спецоперация на Украине создаст значительную надбавку за геополитический риск для цен на нефть и природный газ, что еще больше укрепит позиции бычьего рынка нефти, который уже подкреплен надежной долгосрочной динамикой спроса и предложения.

Скорее всего инвесторы могут найти лучшие энергетические идеи, которые, как известно, извлекают выгоду из высоких цен на нефть и газ, но не подвержены риску западных санкций в отношении России. Equinor ASA и Vermilion Energy — два примера, предлагающих выгодное соотношение риска и вознаграждения.

- санкции 2022

- Россия санкции

- как санкции повлияют на фондовый рынок

- санкции обрушат экономику

- какие акции вырастут из-за санкций

Свежие новости по теме: Американский рынок акций

-

Акции и компании СШАчитать 1 мин.

Imdex Ltd продвигает горнодобывающие технологии на конференции Macquarie

-

Акции и компании СШАчитать 1 мин.

ООО «Опыл» советует инвесторам быть осторожными и осмотрительными

-

Акции и компании СШАчитать 1 мин.

Директор Spheria увеличивает ставку за счет дивидендного плана

-

Акции и компании СШАчитать 9 мин.

выглядят привлекательно")

Не обращайте внимания на необычную активность опционов: акции Cameco (NYSE:CCJ) выглядят привлекательно

-

Акции и компании СШАчитать 2 мин.

объясняет интерес к Paramount")

Генеральный директор Apollo Global (NYSE:APO) объясняет интерес к Paramount

-

Акции и компании СШАчитать 2 мин.

прибавила незначительно, поскольку ожидает более светлого будущего")

Intel (NASDAQ:INTC) прибавила незначительно, поскольку ожидает более светлого будущего

-

Акции и компании СШАчитать 7 мин.

: игнорируемые и недооцененные акции средней капитализации EV")

Акции Arcadium Lithium (NYSE:ALTM): игнорируемые и недооцененные акции средней капитализации EV

-

Акции и компании СШАчитать 2 мин.

O Прибыль: доход от недвижимости превосходит FFO и выручку

-

Акции и компании СШАчитать 4 мин.

Рынок акций Rivian стал более оптимистичным после недавнего финансирования