💬 Disney или Netflix: кто победит в стриминговых войнах и какие акции лучше купить?

Disney или Netflix: кто победит в стриминговых войнах и какие акции лучше купить?

Потоковое вещание в Соединенных Штатах обостряется из-за растущей конкуренции, поскольку медиа-компании, занимающиеся исключительно воспроизведением, также запускают свои услуги, ориентированные непосредственно на потребителя. Эта популярность потоковых сервисов подпитывается растущим числом пользователей, отказывающихся от платного телевидения и предпочитающих просматривать контент из любого места и в любое время на разных устройствах.

Согласно отчету Mordor Intelligence, ожидается, что рынок OTT-сетей в Соединенных Штатах будет расти со совокупным годовым темпом роста (CAGR) в размере 11,22% с точки зрения доходов и около 2,3% с точки зрения абонентов. в период с 2021 по 2026 год.

Используя инструмент сравнения акций, давайте сравним акции двух ведущих медиа-компаний, Netflix и Disney, и посмотрим, что говорят об этих акциях аналитики Уолл-стрит.

Компания Уолта Диснея (NYSE: DIS)

В прошлом месяце акции Disney упали на 8,8%. Опасения инвесторов по поводу акций варьировались от возможного замедления числа подписчиков Disney+ до восстановления бизнеса тематических парков.

Ожидается, что Disney объявит свои финансовые результаты за первый квартал 22 финансового года 9 февраля.

Рассмотрим подробно некоторые из этих опасений. В четвертом квартале операционные убытки Disney, ориентированные на потребителей (DTC), увеличились до 0,6 млрд долларов с 0,4 млрд долларов за аналогичный период прошлого года. Рост операционных убытков был вызван более высокими операционными убытками Disney+ и ESPN+.

Тем не менее, руководство компании заявило в отчете о прибылях и убытках за четвертый квартал, что ожидает, что Disney + достигнет своего «пикового года убытков в 2022 финансовом году, а не в 2021 финансовом году, поскольку более высокие, чем ожидалось, доходы и более низкие расходы на контент из-за задержек производства способствовали снижению - чем ожидалось, убытки в 2021 году».

Но Disney рассчитывает увеличить свои расходы на контент и прогнозирует, что они составят от 8 до 9 миллиардов долларов в 24 финансовом году с упором на местный и региональный контент.

Приведет ли это повышение стоимости контента к увеличению числа подписчиков? Хотя руководство Disney предупредило, что не ожидает линейного роста числа подписчиков Disney+ от квартала к кварталу, с оптимизмом можно предположить, что прирост числа подписчиков Disney+ во втором полугодии 22 финансового года будет «значительно выше, чем в первой половине года».

Disney планирует достичь числа подписчиков от 230 до 260 миллионов к 24 финансовому году. Стремясь расширить свою абонентскую базу, в этом году компания планирует представить Disney+ более чем в 50 странах, включая страны Центральной и Восточной Европы, Ближнего Востока и Южной Африки. Disney планирует сделать Disney+ доступным более чем в 160 странах к 23 финансовому году.

С учетом этих факторов становится очевидным, что Disney настроена оптимистично в отношении потокового вещания и своего потокового сервиса Disney+.

Аналитик Guggenheim Майкл Моррис (Michael Morris) ожидает, что в первом финансовом квартале у Disney+ будет 10 млн новых подписчиков, что превышает консенсус-прогноз в 6,8 млн новых подписчиков. Аналитик добавил, что прогноз Disney о том, что затраты на программирование вырастут до 8 миллиардов долларов в 22 финансовом году, «кажется недооцененным в консенсус-прогнозе, который ожидает, что бизнес DTC [прямой к потребителю] приблизится к безубыточности к 2023 финансовому году».

Однако аналитик понизил рейтинг акций с «Покупать» до «Держать» и понизил целевую цену с 205 до 165 долларов (потенциал роста 15,4%).

Это связано с бизнесом тематических парков Disney. Хотя Моррис оптимистичен в отношении бизнеса Disney Parks в долгосрочной перспективе, он считает, что «более медленное возвращение иностранных посетителей и инфляционное давление, не зависящее от руководства, не полностью отражены в согласованных ожиданиях». Он также обеспокоен ростом расходов на заработную плату сотрудников тематических парков.

Остальные аналитики на Уолл-стрит с осторожным оптимизмом смотрят на акции с консенсус-рейтингом «Умеренная покупка», основанным на 14 покупках и 7 удержаниях. Средний прогноз акций Disney в размере $194,05 предполагает потенциал роста примерно на 35,7% по сравнению с текущими уровнями этих акций.

Нетфликс (NASDAQ: NFLX)

Акции Netflix упали на 28,5% за последний месяц, так как инвесторы отрицательно оценили результаты потокового сервиса за четвертый квартал. Есть явные признаки того, что рост потокового сервиса замедляется. Несмотря на то, что выручка Netflix выросла на 16% в годовом исчислении до 7,7 млрд долларов, эти темпы роста все еще ниже по сравнению с ростом на 21,5% за тот же период прошлого года.

Netflix ожидает, что этот рост доходов еще больше замедлится в первом финансовом квартале: годовой прирост составит всего 10,3%, а выручка составит 7,9 млрд долларов.

Более того, количество платных подписчиков компании во всем мире растет более медленными темпами. В конце четвертого квартала NFLX насчитывала 221,8 миллиона членов по всему миру, что на 8,9% больше, чем в прошлом году. За тот же период год назад членство в компании выросло на 21,9% в годовом исчислении.

Прогнозируется, что в первом финансовом квартале число подписчиков потокового вещания Netflix составит 224,3 миллиона человек, что на 8% больше, чем в прошлом году.

Несмотря на то, что темпы роста количества подписчиков в Netflix, похоже, замедляются, компания продолжает вкладывать деньги в контент. Это также отражено в свободном денежном потоке компании, который более чем удвоился в 4 квартале 2021 финансового года до 569 млн долларов с 284 млн долларов за тот же период год назад.

Тем не менее, по оценкам Netflix, расходы на контент в 22 финансовом году составят около 18 миллиардов долларов, и, по словам аналитика Rosenblatt Securities Марка Згутовича, они кажутся «значительно приглушенными». Аналитик подозревает, что «руководство компании сокращает расходы на теле- и киноконтент, чтобы выровнять слабый рынок привлечения подписчиков».

По словам Згутовича, Netflix «стал жертвой собственного успеха». Аналитик считает, что NFLX «выжимает из рук средства массовой информации», поскольку действующий оператор потокового вещания сталкивается с растущей конкуренцией, а зрители предпочитают короткие видеоролики длинным видео.

Более того, по словам аналитика, NFLX также борется за внимание, поскольку зрители проводят больше времени в других медиа, включая мобильные или консольные игры и подкасты.

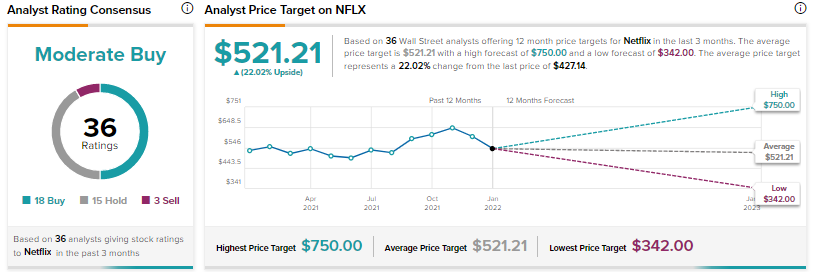

В результате Згутович остался в стороне от акций с рейтингом «Держать», но снизил целевую цену с 450 до 400 долларов за акцию.

Другие аналитики на Уолл-стрит с осторожным оптимизмом относятся к акциям: консенсус-рейтинг «Умеренная покупка» основан на 18 покупках, 15 удержаниях и 3 продажах. Средний прогноз акций Netflix в размере 521,21 доллара предполагает потенциал роста примерно на 22% по сравнению с текущими уровнями для этих акций.

Выводы

В то время как аналитики с осторожным оптимизмом смотрят на обе акции, исходя из потенциала роста в течение следующих 12 месяцев, кажется, что Disney лучше покупать.

- экономические новости 2022

- обзор рынка акций США

- новости американских компаний

- дивиденды американских компаний 2022

- фундаментальный анализ рынка

- как заработать деньги 2022

- какие акции купить

- акции роста США

- торговые идеи

- инвестидеи 2022

- технический анализ акций

Свежие новости по теме: Американский рынок акций

-

Акции и компании СШАчитать 1 мин.

Ecora Resources завершила обратный выкуп акций

-

Акции и компании СШАчитать 1 мин.

Smarttech247 объявляет дату предстоящего годового общего собрания акционеров

-

Акции и компании СШАчитать 1 мин.

Финансовый отчет Taboola за первый квартал 2024 года и мнение акционеров

-

Акции и компании СШАчитать 3 мин.

Не переживайте из-за сильного доллара: историческая перспектива для инвесторов

-

Акции и компании СШАчитать 6 мин.

растут")

Слухи о приобретении акций Rush Street Interactive (NYSE:RSI) растут

-

Акции и компании СШАчитать 8 мин.

3 лучшие акции технологических компаний для покупки в мае 2024 года по мнению аналитиков

-

Акции и компании СШАчитать 2 мин.

Прибыль BUD: прибыль Anheuser-Busch после многообещающих результатов первого квартала

-

Акции и компании СШАчитать 3 мин.

Прибыль EA: отсутствие заказов в четвертом квартале, слабый прогноз нанес ущерб акциям

-

Акции и компании СШАчитать 18 мин.

Citigroup рекомендует к покупке 3 акции, в том числе одну с потенциалом роста 77%