💬 Доходность FCF Алросы может составить 12-14% за 1-е пол. 2024 - Мои Инвестиции

👑 Premium-робот: получай более 20-ти торговых идей в день!

Размер текста

Доходность FCF Алросы может составить 12-14% за 1-е пол. 2024 - Мои Инвестиции

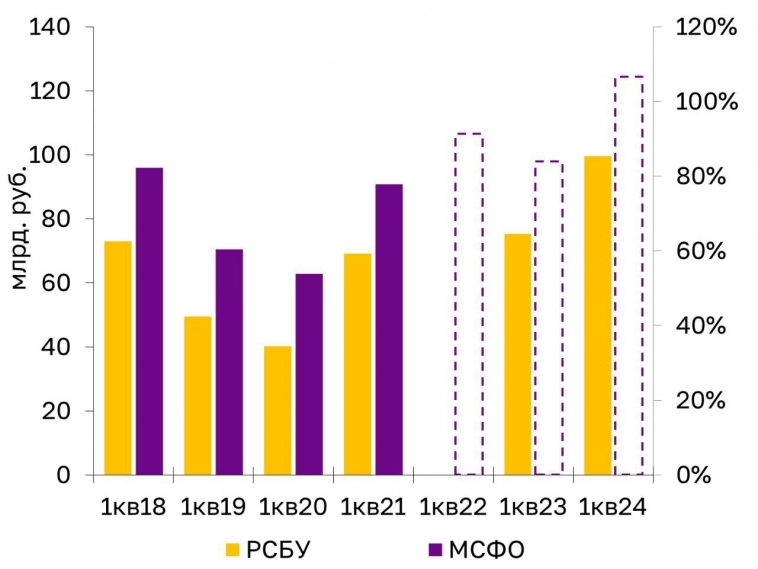

Выручка компании выросла на 32% г/г и составила 99,6 млрд рублей (x3,1 кв/кв).Исходя из исторических данных, выручка по РСБУ в среднем на 20-25% ниже, чем консолидированный показатель группы по МСФО. Таким образом, продажи за квартал могли составить 120-130 млрд рублей. С учетом этих цифр, по нашим оценкам, доходность FCF может составить 12-14% за 1-е пол. 2024 г.Дивидендная политика компании предполагает выплату 100% FCF при текущем уровне долговой нагрузки, что может быть основным позитивным триггером в акциях компании.Хотя низкие продажи De Beers говорят о все еще слабом рынке, с учетом высокого уровня продаж ювелирных изделий в США и Китае (совместно ~65% мирового рынка), ожидаем начала восстановления рынка на горизонте 3-6 месяцев.При текущих ценах доходность FCF на год вперед без учета продажи запасов составляет 12%. Считаем, что восстановление цен может потенциально добавить еще 5-10 п.п. к доходности, которая также может полностью транслироваться в дивиденды, учитывая низкую долговую нагрузку.

Исходя из исторических данных, выручка по РСБУ в среднем на 20-25% ниже, чем консолидированный показатель группы по МСФО. Таким образом, продажи за квартал могли составить 120-130 млрд рублей. С учетом этих цифр, по нашим оценкам, доходность FCF может составить 12-14% за 1-е пол. 2024 г.

Дивидендная политика компании предполагает выплату 100% FCF при текущем уровне долговой нагрузки, что может быть основным позитивным триггером в акциях компании.

Хотя низкие продажи De Beers говорят о все еще слабом рынке, с учетом высокого уровня продаж ювелирных изделий в США и Китае (совместно ~65% мирового рынка), ожидаем начала восстановления рынка на горизонте 3-6 месяцев.

При текущих ценах доходность FCF на год вперед без учета продажи запасов составляет 12%. Считаем, что восстановление цен может потенциально добавить еще 5-10 п.п. к доходности, которая также может полностью транслироваться в дивиденды, учитывая низкую долговую нагрузку.

Подтверждаем позитивный взгляд на бумаги, учитывая вероятную реализацию запасов в 1-м кв. 2024 г. и ожидаемое восстановление рынка. Также отмечаем привлекательную оценку — акции компании торгуются с мультипликатором EV/EBITDA 12M 4,1х — дисконт ~30% к среднеисторическим значениям.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Самые свежие Новости экономики

-

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

-

Новость рынка акций2025-10-27

- Смотреть все новости экономики