💬 Отчет Татнефти за второе полугодие оказался хуже ожиданий рынка - Финам

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Отчет Татнефти за второе полугодие оказался хуже ожиданий рынка - Финам

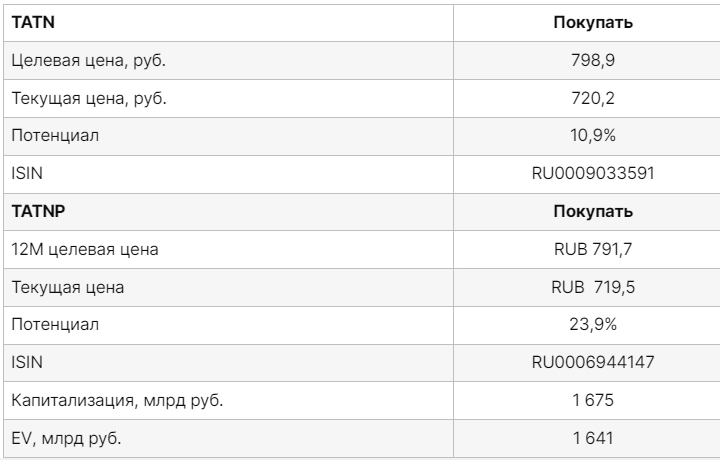

Мы подтверждаем рейтинг «Покупать» по обыкновенным и привилегированным акциям «Татнефти» и сохраняем целевые цены на уровне 798,9 руб. и 791,7 руб. соответственно. Потенциал роста составляет 10,9% для ао и 10,0% для ап. С учетом дивидендов на горизонте 12 месяцев апсайд — 27,6% и 26,7% соответственно.

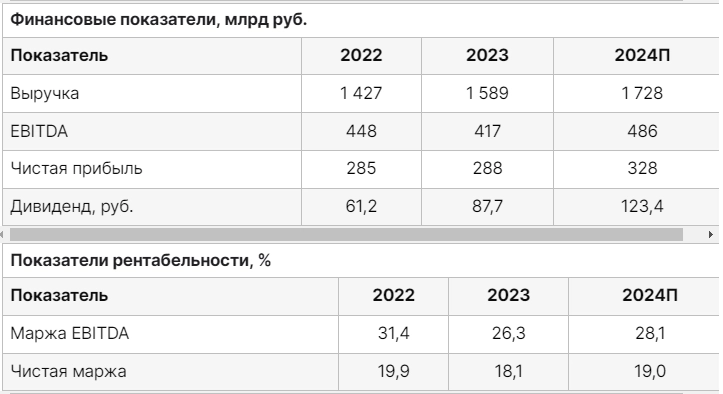

Вышедшая отчетность по МСФО за второе полугодие показала снижение прибыли, в том числе из-за разовых факторов, и относительно слабую генерацию FCF. В то же время в случае продолжения выплаты 100% прибыли по РСБУ в виде дивидендов «Татнефть» может предложить одну из наиболее высоких доходностей в секторе на горизонте 12 месяцев. Кроме того, нефтяник имеет умеренную оценку по мультипликаторам и сохраняет отрицательный чистый долг, что позволяет иметь повышенную норму выплат без угрозы для финансовой стабильности.

Текущая оценка «Татнефти», на наш взгляд, оставляет потенциал для умеренного роста. По нашим оценкам, на данный момент «Татнефть» торгуется под 3,4 EV/EBITDA 2024E, что ниже среднеисторического уровня. Кроме того, в случае окончательного перехода «Татнефти» на норму выплат 100% прибыли по РСБУ размер дивидендов на горизонте 12 месяцев может составить около 120 руб. на акцию, что соответствует неплохой доходности 16,7% на ао.

ФГ «Финам»

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Российский рынок акций

-

Акции и компании Московской Биржи

Совокупные дивиденды до конца года могут достичь ₽480 млрд, причем около 75% этой суммы придется на ЛУКОЙЛ и Роснефть — Цифра брокер

2025-11-03 просмотры: 267 -

Акции и компании Московской Биржи

По словам министра ОАЭ, в 2026 году ожидается рост спроса на нефть благодаря центрам обработки данных — Reuters

2025-11-03 просмотры: 399 -

Акции и компании Московской Биржи

Прогноз аналитиков SberCIB по нефти и золоту на ноябрь: Нефть $60–64 за баррель Brent, Золото $3 900–4 100 за унцию

2025-11-03 просмотры: 250 -

Акции и компании Московской Биржи

Индекс Мосбиржи с открытия прибавляет 1,7% до 2575 пунктов. Все понимают, что снятие санкций - лишь вопрос времени и покупают самые недооцененные "голубые фишки" на свете

2025-11-03 просмотры: 285 -

Акции и компании Московской Биржи

Российская нефть находит меньше покупателей в Китае из-за санкций — Bloomberg

2025-11-03 просмотры: 422 -

Акции и компании Московской Биржи

Крупнейшие НПЗ Турции начали наращивать закупки нефти, не принадлежащей России, в ответ на последние санкции Запада в отношении России — Reuters

2025-11-03 просмотры: 266 -

Акции и компании Московской Биржи

Страны ОПЕК+ решили нарастить добычу нефти в декабре на 137 тыс. б/с, а в I кв 2026 году возьмут паузу по наращиваю добычи

2025-11-03 просмотры: 238 -

Акции и компании Московской Биржи

Страны ОПЕК+ до июня компенсируют 185-822 тыс. б/с перепроизводства нефти

2025-11-03 просмотры: 415 -

Акции и компании Московской Биржи

Россия по новому графику ОПЕК+ не будет компенсировать перепроизводство нефти

2025-11-03 просмотры: 261