💬 Как торговать влиянием политики на мировые финансовые рынки от 2022-02-04

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Как торговать влиянием политики на мировые финансовые рынки

КАК ТОРГОВАТЬ ГЕОПОЛИТИЧЕСКИМИ РИСКАМИ, ЯПОНСКОЙ ЙЕНОЙ, ДОЛЛАРОМ США, ЕВРО, БРАЗИЛЬСКИМ РЕАЛОМ, ИНДИЙСКОЙ РУПИЕЙ, ВЫБОРАМИ 2016 ГОДА – ТЕМЫ ДЛЯ РАЗГОВОРА

Ознакомьтесь с нашим бесплатным руководством, чтобы узнать, как использовать экономические новости в своей торговой стратегии!

АНАЛИЗ ГЕОПОЛИТИЧЕСКИХ РИСКОВ

На фоне ухудшения фундаментальных показателей рынки становятся все более чувствительными к политическим рискам, поскольку усиливается их способность вызывать общерыночную волатильность. Когда либерально-ориентированные идеологии, т. е. сторонники свободной торговли и интегрированных рынков капитала, подвергаются в глобальном масштабе нападкам со стороны националистических и популистских движений, частым результатом является нестабильность, вызванная неопределенностью.

Что делает политический риск таким опасным и неуловимым, так это ограниченные возможности инвесторов по его оценке. Таким образом, трейдеры могут оказаться под угрозой, поскольку глобальный политический ландшафт продолжает непредсказуемо развиваться. Кроме того, подобно распространению коронавируса в 2020 году, политические патогены могут иметь аналогичный эффект заражения.

Вообще говоря, рынки на самом деле не заботятся о политических категоризациях, а больше заботятся об экономической политике, встроенной в повестку дня того, кто держит власть суверена. Политика, стимулирующая экономический рост, обычно действует как магнит для инвесторов, стремящихся разместить капитал там, где он принесет наибольшую прибыль.

К ним относятся реализация планов налогово-бюджетного стимулирования, укрепление прав собственности, обеспечение свободного движения товаров и капитала и отмена сдерживающих рост правил. Если такая политика создаст адекватное инфляционное давление, центральный банк может в ответ повысить процентные ставки. Это повышает доходность местных активов, привлекая инвесторов и повышая курс валюты.

И наоборот, правительство, чьи основные идеологические пристрастия идут вразрез с градиентом глобализации, может вызвать отток капитала. Режимы, которые стремятся вырвать нити, посеявшие экономическую и политическую интеграцию, обычно создают ров неопределенности, через который инвесторы не хотят переходить. Темы ультранационализма, протекционизма и популизма часто оказывались разрушительными для рынка.

Если государство претерпевает идеологическую перестройку, трейдеры оценят ситуацию, чтобы увидеть, радикально ли она изменит их соотношение риска и вознаграждения. Если это так, они могут затем перераспределить свой капитал и переформулировать свои торговые стратегии, чтобы сместить баланс риска и вознаграждения в свою пользу. Однако при этом повышается волатильность, поскольку переформулированные торговые стратегии отражаются в общерыночном перераспределении капитала между различными активами.

Откройте бесплатный демо-счет Forex в IG и торгуйте валютами, которые связаны с политикой и выборами.

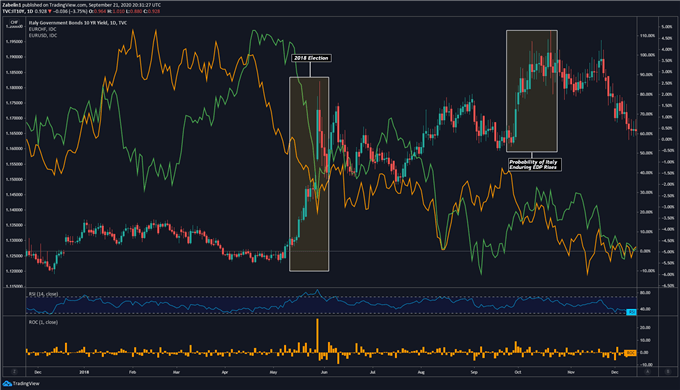

ЕВРОПА: ЕВРОСЦЕПТИЧЕСКИЙ ПОПУЛИЗМ В ИТАЛИИ

В Италии выборы 2018 года всколыхнули региональные рынки и в конечном итоге затронули практически всю финансовую систему. Господство правого крыла Lega Nord, выступающего против истеблишмента, и идеологически амбивалентного Движения 5 звезд было основано на кампании популизма с неотъемлемым неприятием статус-кво. Неопределенность, сопровождающая этот новый режим, была быстро учтена в ценах и привела к значительной волатильности.

Премия за риск владения итальянскими активами выросла и отразилась в более чем 100-процентном скачке доходности итальянских 10-летних облигаций. Это показало, что инвесторы требовали более высокой доходности за то, что терпели то, что они считали более высоким уровнем риска. Это также нашло отражение в резком расширении спреда кредитных дефолтных свопов по суверенному долгу Италии на фоне растущих опасений, что Италия может стать эпицентром нового долгового кризиса ЕС.

EUR/USD, EUR/CHF резко упали на фоне резкого роста доходности средиземноморских суверенных облигаций на фоне опасений нового долгового кризиса еврозоны

Источник: TradingView

Доллар США, японская иена и швейцарский франк выросли за счет евро, поскольку инвесторы перенаправили свой капитал в антирисковые активы. Страдания евро были продолжены спором между Римом и Брюсселем о бюджетных амбициях первого. Фискальная исключительность правительства была особенностью их анти-истеблишмента, что, в свою очередь, привело к большей неопределенности и затем отразилось на более слабом евро.

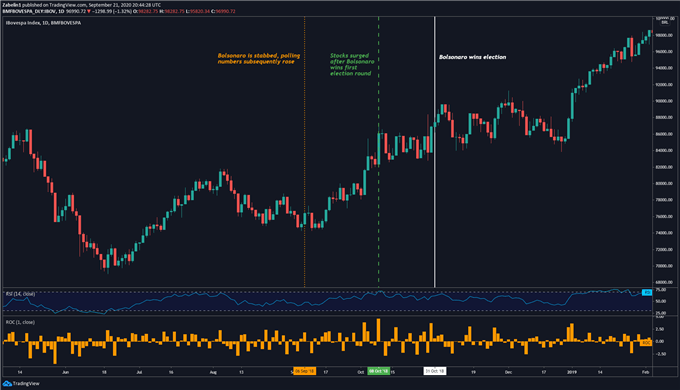

ЛАТИНСКАЯ АМЕРИКА: Националистический популизм в Бразилии

Хотя президента Жаира Болсонару обычно характеризуют как ярого националиста с популистскими мотивами, реакция рынка на его приход к власти была встречена инвесторами с распростертыми объятиями. Его назначение Пауло Гедеса — экономиста, получившего образование в Чикагском университете и склонного к приватизации и реструктуризации регулирования, — повысило настроения и доверие инвесторов к бразильским активам.

Индекс Ibovespa – дневной график

Источник: TradingView

С июня 2018 года до разгрома мировых рынков Covid-19 в начале 2020 года эталонный индекс акций Ibovespa вырос более чем на 58 процентов по сравнению с немногим более 17 процентами в S&P 500 за тот же период времени. Во время выборов в октябре бразильский индекс вырос более чем на 12 процентов всего за один месяц, поскольку опросы показали, что Болсонару собирается одержать победу над своим левым оппонентом Фернандо Хаддадом.

С момента прихода Болсонару к президентству взлеты и падения на бразильских рынках отражали уровень прогресса в его разрушительных для рынка пенсионных реформах. Инвесторы предположили, что эти структурные корректировки будут достаточно сильными, чтобы вывести экономику Бразилии из пропасти рецессии на траекторию уверенного роста, не обремененного неустойчивыми государственными расходами.

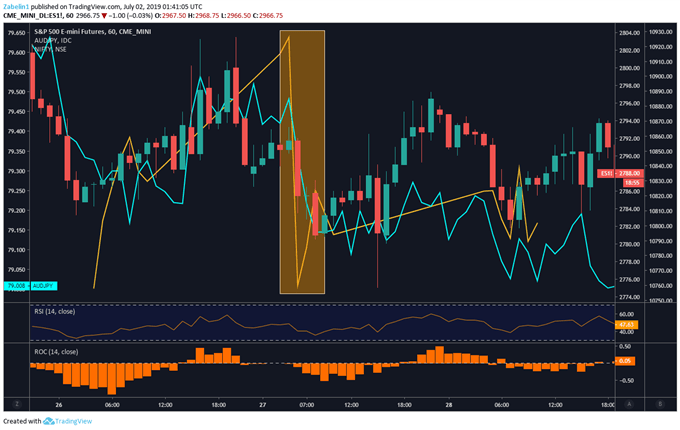

АЗИЯ: индуистский национализм в Индии

Рынки в целом приветствовали переизбрание премьер-министра Нарендры Моди, хотя сохранялась обеспокоенность по поводу влияния индуистского национализма на региональную стабильность. Тем не менее, Моди имеет репутацию политика, ориентированного на бизнес. Его избрание побудило инвесторов вложить значительный капитал в индийские активы.

Однако оптимистичные прогнозы инвесторов периодически подрываются периодическими столкновениями между Индией и ее соседями из-за территориальных споров. В первые дни 2019 года индийско-пакистанские отношения резко ухудшились на фоне стычки из-за спорного региона Кашмир. После раздела 1947 года враждебность между двумя ядерными державами стала постоянным региональным риском.

Индекс India Nifty 50, фьючерсы на S&P 500, падение AUD/JPY после появления новостей о столкновении между Индией и Пакистаном

Источник: TradingView

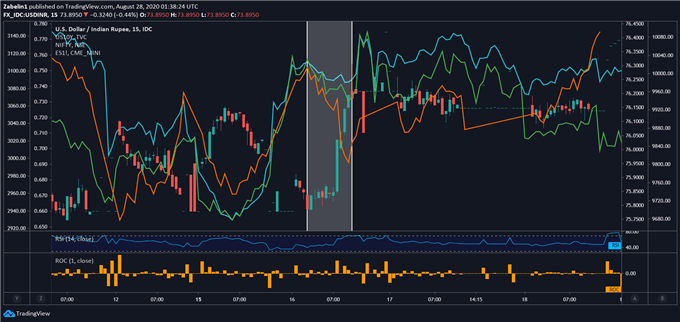

Напряженность в отношениях между Индией и Китаем, особенно из-за спорной границы, известной как Линия фактического контроля (LAC) в Гималаях, также потрясла азиатские финансовые рынки. В июне 2020 года новости о стычке между китайскими и индийскими войсками, в результате которой погибло более 20 человек, вызвали обеспокоенность по поводу того, что дальнейшая эскалация может означать для региональной безопасности и финансовой стабильности. Полный отчет читайте здесь.

Индекс India Nifty 50, фьючерсы на S&P 500, доходность 10-летних казначейских облигаций США, USD/INR после появления новостей о столкновении между Индией и Китаем

Источник: TradingView

Националистические кампании и правительства связаны с политическим риском, потому что сама природа такого режима основана на демонстрации силы и часто приравнивает компромисс к капитуляции. Во времена политической нестабильности и экономической нестабильности финансовые последствия дипломатического сбоя усугубляются тем фактом, что разрешение спора, вероятно, будет затягиваться из-за упрямства, присущего националистическим режимам.

Президент США Дональд Трамп и Моди использовали аналогичную сильную риторику как в ходе предвыборной кампании, так и в своих соответствующих администрациях. По иронии судьбы, их идеологическое сходство на самом деле может быть силой, вызывающей раскол в дипломатических отношениях. Напряженность между ними обострилась в 2019 году, когда рынки опасаются, что Вашингтон может начать новую торговую войну в Азии, открыв второй фронт в Индии, уже воюя с Китаем.

КАК ФОРУМ РЕАГИРУЕТ НА РЕАКЦИЮ ПРАВИТЕЛЬСТВ И ЦЕНТРАЛЬНЫХ БАНКОВ НА ГЕОПОЛИТИЧЕСКИЙ И ЭКОНОМИЧЕСКИЙ СТРЕСС

Для стран с высокой степенью мобильности капитала существует по существу четыре различных набора альтернатив комплекса мер политики, которые могут вызвать реакцию на валютных рынках после экономического или геополитического шока:

Важно отметить, что для такой экономики, как Соединенные Штаты, и такой валюты, как доллар США, всякий раз, когда налогово-бюджетная политика и денежно-кредитная политика начинают двигаться в одном направлении, это часто оказывает неоднозначное влияние на валюту. Ниже мы рассмотрим, как различные средства фискальной и денежно-кредитной политики в случае геополитических и экономических потрясений влияют на валютные рынки.

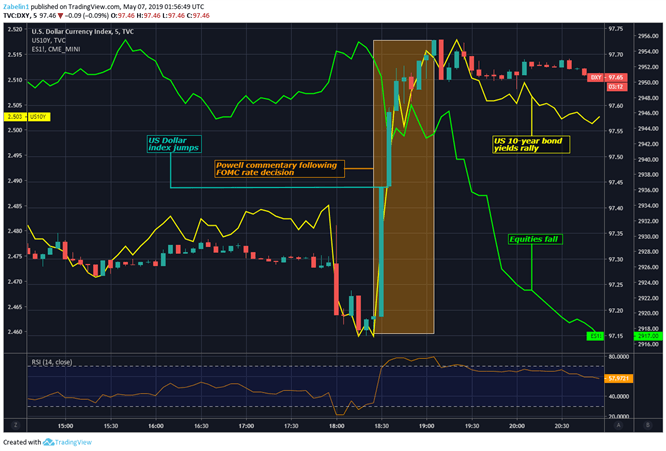

Сценарий 1 – НАЛОГОВАЯ ПОЛИТИКА СЛАБАЯ; ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА СТАНОВИТСЯ ЖЕСТЧЕ

2 мая 2019 года — после решения FOMC сохранить ставки в диапазоне 2,25–2,50 процента — председатель ФРС Джером Пауэлл заявил, что относительно слабое инфляционное давление, отмеченное в то время, было «временным». Подразумевалось, что, хотя рост цен был ниже того, на что надеялись чиновники центрального банка, он вскоре ускорится. Торговая война между США и Китаем сыграла свою роль в замедлении экономической активности и сдерживании инфляции.

Таким образом, неявным сообщением была сниженная вероятность снижения ставки в ближайшем будущем, учитывая, что фундаментальные перспективы были сочтены надежными, а общая траектория экономической активности в США, как представляется, находится на здоровом пути. Нейтральный тон ФРС был сравнительно менее голубиным, чем ожидали рынки. Это может затем объяснить, почему заложенная в цену вероятность снижения ставки ФРС к концу года (как видно из индексных свопов овернайт) упала с 67,2% до 50,9% после комментариев Пауэлла.

Между тем, Бюджетное управление Конгресса (CBO) прогнозирует увеличение бюджетного дефицита в течение трехлетнего периода времени, что совпадает с циклом ужесточения политики центрального банка. Более того, это произошло на фоне слухов о двухпартийном плане финансового стимулирования. В конце апреля ключевые политики объявили о планах программы строительства инфраструктуры на сумму 2 триллиона долларов США.

Сочетание экспансионистской налогово-бюджетной политики и ужесточения денежно-кредитной политики обосновывало бычий прогноз по доллару США. Ожидалось, что фискальный пакет создаст рабочие места и подстегнет инфляцию, тем самым подтолкнув ФРС к повышению ставок. Так случилось, что доллар прибавил 6,2% по отношению к среднему значению основных валютных пар за последующие четыре месяца.

Сценарий 1: DXY, рост доходности 10-летних облигаций, падение фьючерсов на S&P500

Источник: TradingView

Сценарий 2 – ЖЕСТКАЯ НАЛОГОВАЯ ПОЛИТИКА; ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА СТАНОВИТСЯ МЕНЬШЕ

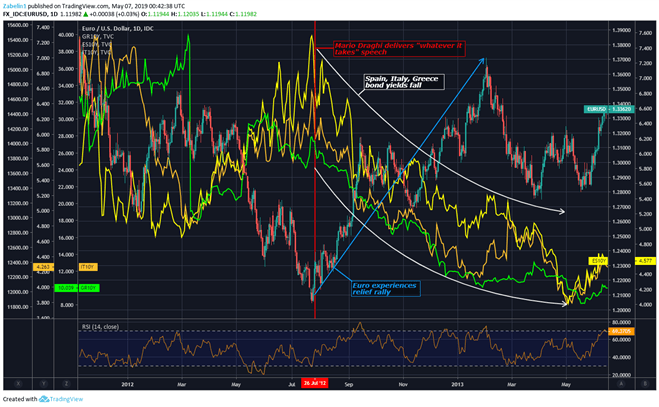

Мировой финансовый кризис 2008 года и последовавшая за ним Великая рецессия прокатились по всему миру и дестабилизировали экономику Средиземноморья. Это усилило опасения по поводу кризиса суверенной задолженности в масштабах всего региона, поскольку доходность по облигациям Италии, Испании и Греции поднялась до тревожного уровня. В некоторых случаях были введены обязательные меры жесткой экономии, что помогло создать основу для евроскептического популизма, который, следовательно, преследовал регион.

Инвесторы начали терять уверенность в способности этих правительств обслуживать свой долг и требовали более высокой доходности за то, что они несли то, что казалось растущим риском дефолта. Евро переживал хаос среди хаоса, поскольку возникали сомнения в самом его существовании в случае, если кризис вынудит государство-член беспрецедентно выйти из еврозоны.

В то, что считается одним из самых известных моментов в финансовой истории, президент Европейского центрального банка (ЕЦБ) Марио Драги произнес речь в Лондоне 26 июля 2012 года, которую многие сочтут поворотным моментом, спасшим единую валюту. . Он сказал, что ЕЦБ «готов сделать все возможное, чтобы сохранить евро. И поверьте мне, — добавил он, — этого будет достаточно. Эта речь успокоила европейские рынки облигаций и помогла снизить доходность.

ЕЦБ также создал программу покупки облигаций под названием OMT (от «Прямые денежные операции»). Он был направлен на снижение стресса на рынках суверенного долга, предлагая помощь бедствующим правительствам еврозоны. Хотя OMT никогда не использовался, сама его доступность помогла успокоить беспокойных инвесторов. В то же время многие из проблемных государств еврозоны приняли меры жесткой экономии для стабилизации государственных финансов.

В то время как евро первоначально вырос, поскольку опасения по поводу его краха отступили, валюта существенно обесценится по отношению к доллару США в течение следующих трех лет. К марту 2015 года он потерял более 13 процентов своей стоимости. При рассмотрении монетарно-фискальной структуры становится совершенно ясно, почему.

Сценарий 2: Евро вздыхает с облегчением – доходность по суверенным облигациям падает, поскольку опасения по поводу неплатежеспособности утихают

Источник: TradingView

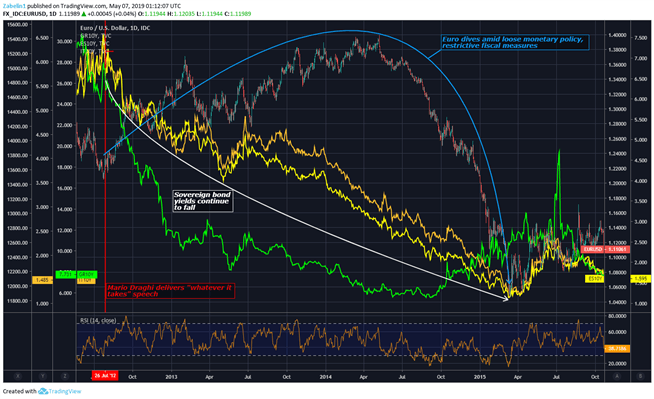

Меры жесткой экономии во многих странах еврозоны ограничили возможности их правительств по предоставлению фискальных стимулов, которые могли бы помочь создать рабочие места и повысить инфляцию. В то же время центральный банк смягчал политику, чтобы смягчить кризис. Следовательно, эта комбинация оказала давление на евро по отношению к большинству основных валют.

Сценарий 2: Евро, падение доходности по суверенным облигациям

Источник: TradingView

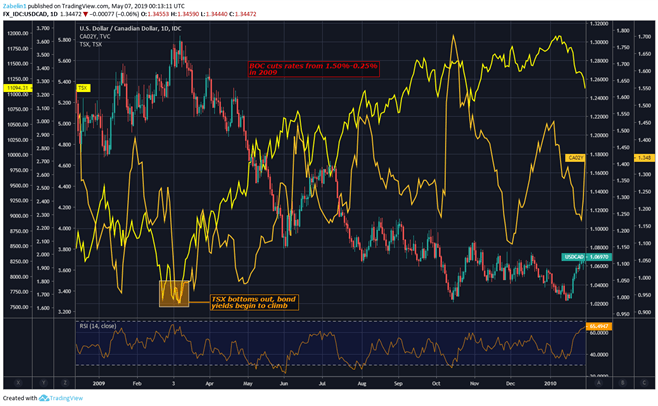

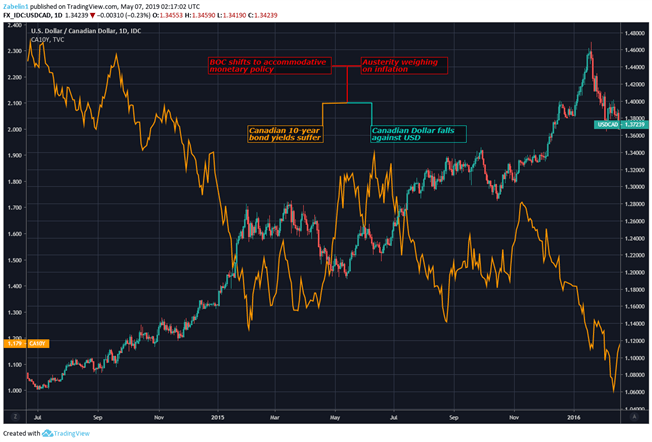

Сценарий 3 - ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА СВОБОДНАЯ; НАЛОГОВАЯ ПОЛИТИКА СТАНОВИТСЯ ЖЕСТЧЕ

На ранних стадиях Великой рецессии Банк Канады (BOC) снизил базовую процентную ставку с 1,50 до 0,25 процента, чтобы облегчить условия кредитования, восстановить доверие и оживить экономический рост. Вопреки здравому смыслу, доходность 10-летних государственных облигаций Канады начала расти. Это ралли произошло примерно в то же время, когда базовый канадский фондовый индекс TSX достиг дна.

Сценарий 3: USD/CAD, TSX, доходность канадских 2-летних облигаций

Источник: TradingView

Последующее восстановление доверия и рост цен на акции отразились в том, что инвесторы стали отдавать предпочтение более рискованным и высокодоходным инвестициям (например, акциям) вместо сравнительно более безопасных альтернатив (таких как облигации). Это перераспределение отправленного капитала дает более высокую доходность, несмотря на смягчение денежно-кредитной политики центрального банка. Затем BOC снова начал повышать учетную ставку и довел ее до 1 процента, где она оставалась в течение следующих пяти лет.

За это время премьер-министр Стивен Харпер принял меры жесткой экономии для стабилизации государственных финансов в условиях мирового финансового кризиса. Затем центральный банк изменил курс и к июлю 2015 года снова снизил ставки до 0,50%.

Доходность как канадских долларов, так и местных облигаций пострадала из-за ослабления денежно-кредитной политики, в то время как возможности поддержки налогово-бюджетной политики были ограничены. Так случилось, что сокращение государственных расходов в это трудное время стоило г-ну Харперу работы. Джастин Трюдо сменил его на посту премьер-министра после победы на всеобщих выборах 2015 года.

Сценарий 3: USD/CAD, доходность 2-летних канадских облигаций

Источник: TradingView

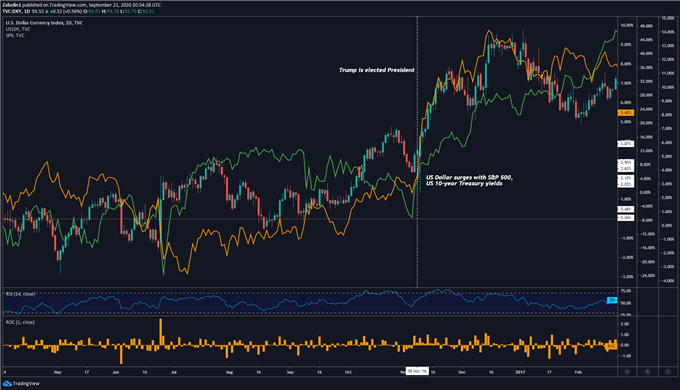

Сценарий 4 – ЖЕСТКАЯ ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА; НАЛОГОВАЯ ПОЛИТИКА СТАНОВИТСЯ МЕНЬШЕ

После того, как Дональд Трамп был провозглашен победителем на президентских выборах в США в 2016 году, политический и экономический фон благоприятствовал бычьему прогнозу по доллару США. Таким образом, поскольку Овальный кабинет и обе палаты Конгресса контролировались Республиканской партией, рынки, похоже, пришли к выводу, что возможности для политической нестабильности уменьшились.

Это повысило вероятность реализации благоприятных для рынка фискальных мер, предложенных кандидатом Трампом во время выборов. К ним относятся снижение налогов, дерегулирование и строительство инфраструктуры. Инвесторы, по-видимому, упустили из виду угрозы начать торговые войны против ведущих торговых партнеров, таких как Китай и еврозона, по крайней мере, на время. Что касается монетарной стороны, то чиновники центрального банка повысили ставки в конце 2016 года и рассчитывали снова повысить их как минимум на 75 базисных пунктов до 2017 года.

Ввиду возможности фискальной экспансии и ужесточения денежно-кредитной политики доллар США вырос вместе с доходностью местных облигаций и акциями. Это произошло на фоне укрепления ожиданий корпоративных доходов наряду с перспективами более широких экономических показателей. Это подстегнуло ставки на более устойчивую инфляцию и, следовательно, на ястребиную реакцию центрального банка.

Сценарий 4) Индекс доллара США (DXY), фьючерсы на S&P 500, доходность 10-летних облигаций (рис. 7)

Источник: TradingView

ПОЧЕМУ ПОЛИТИЧЕСКИЕ РИСКИ ВАЖНЫ ДЛЯ ТОРГОВЛИ

Бесчисленные исследования показали, что значительное снижение уровня жизни из-за войны или серьезного экономического спада увеличивает склонность избирателей занимать радикальные позиции в политическом спектре. Таким образом, люди с большей вероятностью будут отклоняться от благоприятных для рынка политик, таких как интеграция капитала и либерализация торговли, и вместо этого сосредотачиваться на мерах, которые отворачиваются от глобализации и пагубно обращены вовнутрь.

Современная глобализированная экономика взаимосвязана как политически, так и экономически, поэтому любое системное потрясение имеет высокую вероятность отразиться в мире. Во времена значительной политической нестабильности на фоне межконтинентальных идеологических изменений крайне важно следить за этими событиями, потому что в них есть возможности для разработки краткосрочных, среднесрочных и долгосрочных торговых стратегий.

--- Автор Дмитрий Забелин, аналитик DailyFX.com

Чтобы связаться с Дмитрием, используйте раздел комментариев ниже или @ZabelinDimitrion Twitter.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Валютный рынок Форекс, нефть, золото и серебро

-

Forex, валюта, золото и сырьё

Медь готова к росту, поскольку макро- и микро-рынки наконец-то выровнялись – TDS

2025-11-21 просмотры: 227 -

Forex, валюта, золото и сырьё

EUR/GBP тестирует поддержку в районе 0,8800, все внимание обращено на Банк Англии

2025-11-21 просмотры: 273 -

Forex, валюта, золото и сырьё

Пара AUD/USD поднялась почти до 0,6510, поскольку доллар США продолжает корректироваться

2025-11-21 просмотры: 203 -

Forex, валюта, золото и сырьё

Пара NZD/USD торгуется выше 0,5650 после отклонения в районе 0,5670.

2025-11-21 просмотры: 329 -

Forex, валюта, золото и сырьё

Золото возвращает $4000 на фоне падения доллара США; внимание переключается на спикеров ФРС

2025-11-21 просмотры: 309 -

Forex, валюта, золото и сырьё

Пара USD/CAD ослабевает, поскольку нефть поддерживает канадский доллар, фокус смещается на речь председателя Банка Канады

2025-11-21 просмотры: 167 -

Forex, валюта, золото и сырьё

Прогноз цен на золото: XAU/USD приближается к ключевому сопротивлению в районе $4045

2025-11-21 просмотры: 390 -

Forex, валюта, золото и сырьё

Выступление Бейли: вероятно, продолжится постепенное снижение ставок

2025-11-21 просмотры: 188 -

Forex, валюта, золото и сырьё

Речь Бэйли: Сейчас очень важный момент для данных по Великобритании

2025-11-21 просмотры: 124