💬 Ищете 6% дивидендную доходность? Morgan Stanley предлагает купить эти 2 дивидендные акции

Ищете 6% дивидендную доходность? Morgan Stanley предлагает купить эти 2 дивидендные акции

Одно можно сказать наверняка: рыночная среда в 2022 году не будет такой же, как в 2021 году. Это может быть, а может и не быть хорошим для инвесторов само по себе, но, как и любое изменение рыночных условий, оно откроет возможности для тех, кто готов к схватить их.

Некоторые факторы просто повторяются. COVID снова поднимает свою уродливую голову, угрожая нам блокировками и отключениями. Это идет вразрез с возрождающейся экономикой, экономикой, которая пытается набрать обороты, но сталкивается с встречным ветром на шатком рынке труда. Несмотря на то, что безработица снова упала ниже 4%, уровень участия в рабочей силе по-прежнему слишком низок, и в декабре количество рабочих мест увеличилось менее чем наполовину от ожидаемого. И вдобавок ко всему, инфляция все еще растет, и администрация хочет протолкнуть больше многотриллионных пакетов расходов.

Именно в этой среде главный стратег Morgan Stanley по кросс-активам Эндрю Шитс сделал два важных вывода. Во-первых, отмечает он, «…глобальный рост стал менее чувствительным к каждой последующей волне COVID, поскольку уровень вакцинации вырос, варианты лечения улучшились, а аппетит к ограничениям снизился». И, во-вторых, « …на данный момент может показаться, что центральные банки во многих странах все более комфортно проводят более агрессивную политику, пока что-то не даст ответный удар. И до сих пор ничего не произошло».

Это положительный момент для неопределенного времени, и он побудил коллегу Шитса и аналитика Morgan Stanley Роберта Кэда выбрать ряд высокодоходных дивидендных акций в качестве потенциальных победителей в наступающем году. Мы использовали базу данных, чтобы выбрать два из его выбора для более детального изучения. Это акции с «двойным ударом», когда дело касается плательщиков дивидендов: высокая доходность, в данном случае 6% или выше, а также потенциал роста более 25%. Давайте углубимся в детали.

Energy Transfer (тикер: ET)

Во-первых, это Energy Transfer, мидстрим-компания в нефтегазовом секторе. Midstreamers являются жизненно важными компонентами углеводородной промышленности, перемещая сырую нефть, природный газ и сжиженный природный газ из устьев скважин в хранилища, а затем из резервуаров для хранения на нефтеперерабатывающие заводы, распределительные узлы и экспортные терминалы. В этом секторе Energy Transfer является крупным игроком. Компания стоимостью 29 миллиардов долларов имеет разветвленную сеть газопроводов и нефтепроводов, а также объектов хранения и переработки. Хотя эта сеть сосредоточена в основном в регионе Техас-Оклахома-Арканзас-Луизиана, она также распространяется на Великие озера, Флориду и Дакоту. У ET есть экспортные терминалы на побережье Мексиканского залива и в Чесапикском заливе.

Energy Transfer — одна из крупнейших компаний по переработке нефти и газа в США. В декабре она завершила сделку по приобретению, в результате которой общая протяженность трубопровода увеличилась до 114 000 миль. Компания приобрела Enable Midstream, конкурента из Оклахомы, в рамках сделки на сумму 7,2 миллиарда долларов.

Последний финансовый отчет ET за 3 квартал 21 года показал общую выручку в размере 16,66 млрд долларов, что на 67% больше, чем в третьем квартале прошлого года. Чистая прибыль была отрицательной в 3 кв. 2020 г., но теперь она изменилась. В последнем квартальном выпуске общая чистая прибыль выросла на 1,29 миллиарда долларов по сравнению с прошлым годом и достигла 635 миллионов долларов. На акцию это составило 20 центов по сравнению с убытком на акцию в размере 29 центов, зарегистрированным в квартале прошлого года. Ожидается, что компания опубликует результаты за 4К21 в последнюю неделю февраля.

Что касается дивидендов, ET объявила о своей последней выплате в размере 15,25 цента на обыкновенную акцию, или 61 цент в годовом исчислении. Это было выплачено в ноябре прошлого года, и это пятый квартал подряд с выплатой на этом уровне. Дивиденды приносят сильные 6,7%, что намного выше текущих процентных ставок и выше, чем средний дивиденд на рынке в целом.

Покрывая акции Morgan Stanley, аналитик Роберт Кад считает текущую оценку привлекательной точкой входа.

«В последние годы ET торговалась с дисконтом к группе, несмотря на высококачественную, диверсифицированную и вертикально интегрированную базу активов, что, вероятно, связано с несколькими факторами: повышенный левередж, который поставил под угрозу кредитные рейтинги IG, озабоченность соблюдением дисциплины капитала и долговечность свободного денежного потока. , риск исполнения, связанный с предполагаемым приобретением, регуляторный риск, связанный с ключевыми проектами (DAPL, Mariner), и неоптимальные меры защиты корпоративного управления в качестве MLP. В результате ET теперь торгуется с самым низким показателем EV / EBITDA и максимальной доходностью свободного денежного потока до дивидендов в пределах нашего покрытия. «С учетом преобладающих оценок и нашего мнения о том, что некоторые из этих факторов, вероятно, улучшатся в 2022 году, мы видим значимо положительную разницу в соотношении риска и прибыли на текущих уровнях», - считает Кад.

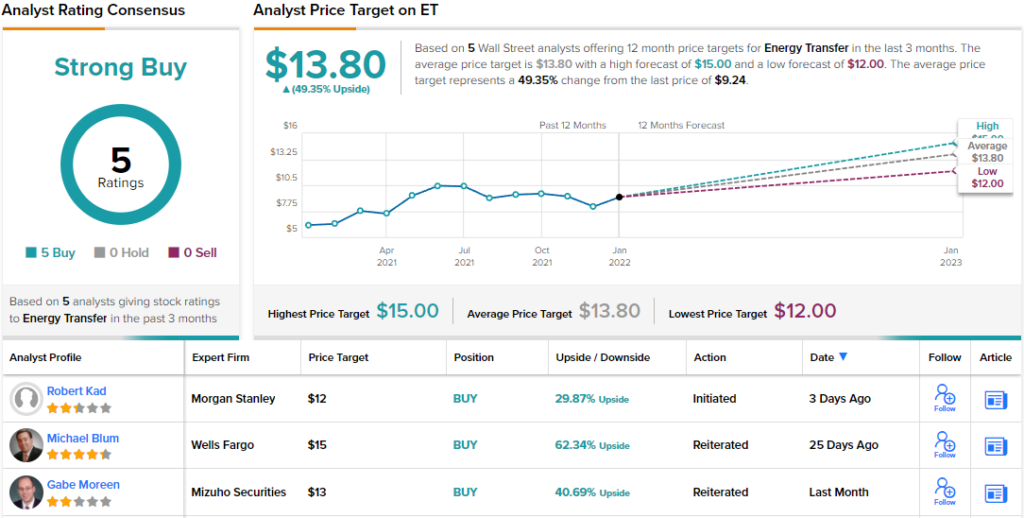

В соответствии со своим оптимистичным мнением, Кад оценивает ET как перевес (т.е. «покупать»). Если его целевая цена в 12 долларов будет достигнута, двенадцатимесячный прирост составит около 30%. (Чтобы посмотреть послужной список Kad, нажмите здесь)

В целом, ET имеет единогласный консенсусный рейтинг «Настоятельная покупка», основанный на 5 положительных отзывах. Средняя целевая цена ET составляет 13,80 доллара, что дает потенциал роста примерно на 49% по сравнению с торговой ценой в 9,24 доллара, что даже более оптимистично, чем мнение Morgan Stanley.

Plains All American Pipeline (тикер: PAA)

Как и Energy Transfer, вторая акция, которую мы рассматриваем, Plains All American, является еще одной средней энергетической компанией. Сеть PAA включает активы по сбору нефти в Калифорнии, а также сеть трубопроводов и объектов по сбору и переработке нефти в Северных Скалистых горах и Великих равнинах, простирающихся от Альберты до Монтаны и Дакоты и на юг до Колорадо, а также аналогичную сеть с центром в Техасе. Оклахома и Луизиана. Компания также имеет активы в области природного газа в районе Великих озер и активы морского углеводородного терминала в Чесапикском заливе.

В октябре прошлого года PAA создала совместное предприятие (СП) с Oryx Midstream, конкурирующей компанией в Пермском бассейне Техаса. СП позволяет обоим партнерам объединить активы для взаимной выгоды. Обе компании предложат улучшенную «гибкость, опциональность и возможность подключения» своим клиентам, повысив при этом эффективность и денежный поток.

Последнее важно, поскольку за последние два квартала прибыль PAA превратилась в чистый убыток. Однако за последний год доходы выросли. В PAA пять кварталов подряд наблюдался последовательный прирост выручки, и в последнем отчете за 3 квартал 2021 года выручка составила 10,8 млрд долларов. Это почти вдвое больше, чем 5,8 миллиарда долларов, о которых сообщалось годом ранее. Компания также сообщила об общих активах в размере 24 миллиардов долларов, включая 213 миллионов долларов в виде денежных средств и ликвидных активов. PAA сообщила о свободном денежном потоке за третий квартал в размере 1,09 млрд долларов, или 927 млн долларов после распределения.

Распределение включало выплату дивидендов в размере 18 центов на одну обыкновенную акцию, седьмую выплату подряд на этом уровне. Дивидендная доходность составляет 7,1%, что более чем в три раза превышает среднюю выплату дивидендов на более широких рынках.

В своем обзоре этой акции для Morgan Stanley Роберт Кад пишет: «PAA предлагает рычаги для восстановления нефтедобычи в Пермском бассейне, где мы увидим сильный рост в 2021-2022 годах… Стратегическая комбинация PAA с Oryx обеспечивает смягчение негативных последствий за счет более широкого охвата. с более широким пермским сбором урожая и диверсификацией посевных площадей и клиентов ». Оценка остается ниже, чем у компаний-аналогов с высокой капитализацией, с возможностью частичного сужения дисконта, поддерживаемого за счет выше среднего профиля свободного денежного потока, ожидаемой частоты сокращения заемных средств и потенциального потенциала роста для возврата капитала…

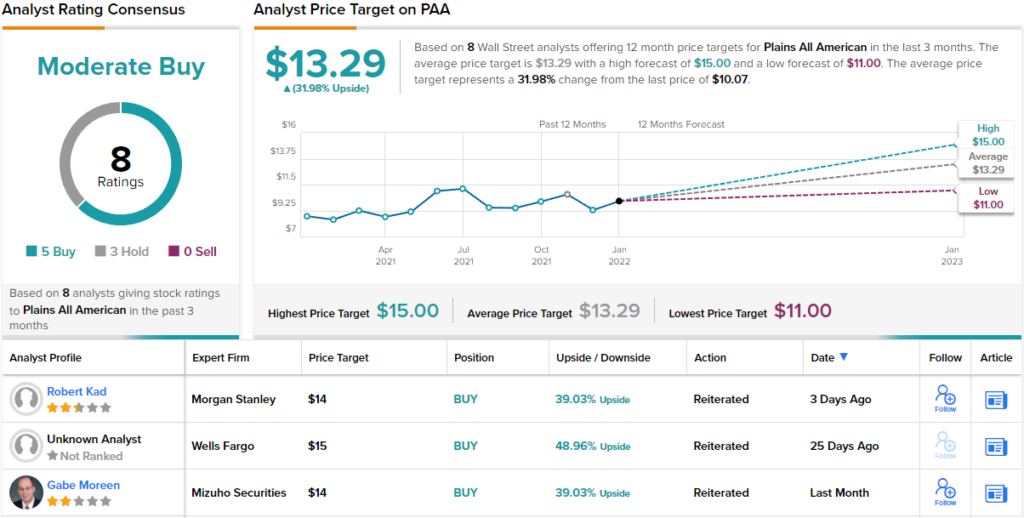

С этой целью Кад дает PAA рейтинг «перевесить» (т.е. «Покупать»), в то время как его целевая цена в $ 14 указывает на потенциал роста в 39% в течение одного года.

Plains All American, как и ET выше, получила 5 положительных отзывов аналитиков. Но они частично уравновешиваются тремя вариантами «Держать» для консенсус-рейтинга «Умеренная покупка». В настоящее время акции торгуются по цене 10,07 доллара, а средняя целевая цена в 13,29 доллара предполагает потенциал роста на 31% к 2022 году..

- экономические новости 2022

- обзор рынка акций США

- новости американских компаний

- дивиденды американских компаний 2022

- фундаментальный анализ рынка

- как заработать деньги 2022

- какие акции купить

- акции роста США

- торговые идеи

- инвестидеи 2022

- технический анализ акций

Свежие новости по теме: Американский рынок акций

-

Акции и компании СШАчитать 2 мин.

Главный научный сотрудник OpenAI уходит

-

Акции и компании СШАчитать 1 мин.

Генеральный директор AstraZeneca получил акции, основанные на результатах деятельности

-

Акции и компании СШАчитать 1 мин.

Акции торговой компании Heavitree Brewery

-

Акции и компании СШАчитать 1 мин.

Celadon Pharmaceuticals увеличивает акционерный капитал

-

Акции и компании СШАчитать 3 мин.

Акции Великобритании: Experian взлетела до рекордного уровня благодаря сильным результатам и прогнозам

-

Акции и компании СШАчитать 3 мин.

3 пенни-акции, за которыми стоит следить прямо сейчас

-

Акции и компании СШАчитать 2 мин.

Web Services намерена инвестировать 7,8 млрд евро в Германии")

Amazon (NASDAQ:AMZN) Web Services намерена инвестировать 7,8 млрд евро в Германии

-

Акции и компании СШАчитать 2 мин.

планирует сократить больше рабочих мест в Калифорнии")

Tesla (NASDAQ:TSLA) планирует сократить больше рабочих мест в Калифорнии

-

Акции и компании СШАчитать 2 мин.

Прибыль MNDY: Monday.com выросла после лучших, чем ожидалось, результатов первого квартала