💬 Акции Mastercard: достаточен ли запас прочности?

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Акции Mastercard: достаточен ли запас прочности?

Mastercard (NYSE: MA) обеспечивает обработку транзакций и другие продукты и услуги, связанные с платежами, в США и за рубежом.

Несмотря на то, что мы являемся очень качественной компанией, в настоящее время мы нейтрально оцениваем ее акции.

Конкурентное преимущество

Есть несколько способов количественно оценить конкурентное преимущество компании, используя только отчет о прибылях и убытках. Первый метод предполагает расчет величины мощности дохода (EPV).

Величина прибыли измеряется как скорректированная EBIT после налогообложения, деленная на средневзвешенную стоимость капитала, а воспроизводственная стоимость может быть измерена с использованием общей стоимости активов. Если значение мощности прибыли выше, чем значение воспроизводства, то считается, что компания имеет конкурентное преимущество.

Расчет следующий:

EPV = Скорректированная прибыль EPV / WACC 124,085 миллиарда долларов = 8,686 миллиарда долларов / 0,07

Поскольку общая стоимость активов Mastercard составляет 35,4 миллиарда долларов, мы можем сказать, что у нее есть конкурентное преимущество. Другими словами, если предположить, что Mastercard не будет расти, потребуется 35,4 миллиарда долларов активов, чтобы с течением времени получить 124,1 миллиарда долларов в стоимости.

Второй метод количественной оценки конкурентного преимущества - рассмотрение валовой прибыли компании, поскольку она представляет собой надбавку, которую потребители готовы платить сверх стоимости продукта или услуги.

Растущая валовая прибыль указывает на наличие устойчивого конкурентного преимущества. Если у существующей компании нет преимущества, то новые участники постепенно заберут долю рынка, что приведет к снижению валовой прибыли, поскольку последуют ценовые войны за сохранение конкурентоспособности.

Взглянув на Mastercard, мы видим, что валовая прибыль в течение последних нескольких лет оставалась на уровне 100%. В результате его валовая прибыль указывает на наличие конкурентного преимущества и в этом отношении.

Рентабельность

Большинство инвесторов судят о компании по прибыли на акцию. Это особенно верно для институциональных инвесторов, которые склонны остро реагировать на малейшие промахи в прибылях. Однако это всего лишь бумажная прибыль, и она потенциально может вводить в заблуждение. В результате мы предпочитаем сосредоточиться на свободном денежном потоке.

За последние 12 месяцев Mastercard зафиксировала 8,2 миллиарда долларов свободного денежного потока, что делает его прибыльным по нашему определению.

Это позволяет компании возвращать деньги акционерам как в форме дивидендов, так и в форме обратного выкупа, хотя в настоящее время совокупная доходность по обоим направлениям составляет около 2%. Что еще более важно, в последние годы наблюдается тенденция к увеличению свободного денежного потока.

Для нас это означает, что свободные денежные потоки компании достаточно предсказуемы.

Риски

Чтобы измерить риск Mastercard, мы сначала проверим, не возникает ли проблема с финансовым рычагом. Мы делаем это, сравнивая денежные потоки между долгами и свободными денежными средствами.

В настоящее время это число составляет 1,7x. Вдобавок, глядя на исторические тенденции, мы видим, что отношение долга к свободному денежному потоку имеет тенденцию к росту.

В целом, мы не считаем, что в настоящее время задолженность представляет собой существенный риск для компании, поскольку ее коэффициент покрытия процентов составляет 19x (рассчитывается как свободный денежный поток, деленный на процентные расходы).

Однако с Mastercard связаны и другие риски. Согласно анализу рисков Tipranks, компания раскрыла 32 риска в своем последнем отчете о прибылях и убытках. Наибольший риск приходится на категорию «Правовые и нормативные требования».

Общее количество рисков остается относительно неизменным с течением времени, как показано на рисунке ниже.

Оценка

Для оценки Mastercard мы будем использовать H-модель, которая аналогична трехступенчатой модели DCF. H-модель предполагает, что рост будет линейно замедляться в течение определенного периода времени. Мы считаем это разумным предположением, поскольку по мере взросления компании постепенно замедляются.

Формула выглядит следующим образом:

Стоимость запасов = [CF (1 + tg)] / (r-tg) + [CFH (hg-tg)] / (r-tg)

Где: CF = денежный поток на долюg = конечная скорость роста hg = рейтинг высокого роста = ставка дисконтирования H = период полураспада прогнозного периода

Для Mastercard мы использовали следующие предположения: CF = 8,29 тг = 2,016% рт. Ст. = 25,5% r = 6,556% H = пять лет (мы предполагаем, что для достижения конечного роста потребуется 10 лет)

В результате, по нашим оценкам, справедливая стоимость Mastercard составляет примерно 400,69 долларов США в текущих рыночных условиях.

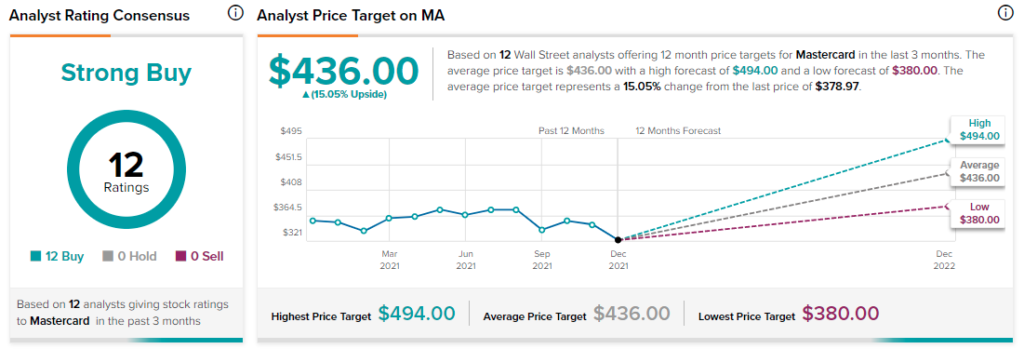

Взгляд Уолл-стрит

Что касается Уолл-стрит, Mastercard имеет консенсус-рейтинг «Сильная покупка», основанный на 12 покупках за последние три месяца. Средняя целевая цена Mastercard в 436 долларов предполагает потенциал роста на 15,1%.

Последние мысли

Mastercard - отличная компания, обладающая сильным конкурентным преимуществом и валовой прибылью. Кроме того, в текущих рыночных условиях он недооценен.

Тем не менее, мы остаемся нейтральными в отношении акций, поскольку их недооцененный статус в основном является результатом низких процентных ставок, которые привели к низким ставкам дисконтирования.

Таким образом, потенциал роста на самом деле не обеспечивает достаточного запаса прочности, если ставки продолжат расти, как ожидается.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Американский рынок акций

-

Акции и компании США

увеличил акции Perpetua Resources (PPTA) за счет доли в 75 миллионов долларов")

JPMorgan Chase (JPM) увеличил акции Perpetua Resources (PPTA) за счет доли в 75 миллионов долларов

2025-11-06 просмотры: 133 -

Акции и компании США

META против GOOGL: акции каких технологических компаний предлагают больший потенциал роста в преддверии прибыли в третьем квартале?

2025-11-06 просмотры: 112 -

Акции и компании США

AMD оптимизирует бизнес центров обработки данных, продав компании Sanmina 2,4 миллиарда долларов

2025-11-06 просмотры: 207 -

Акции и компании США

Новости M&A: Акции Cadence Bank выросли после того, как Huntington Bancshares сделала предложение на сумму 7,4 миллиарда долларов

2025-11-06 просмотры: 273 -

Акции и компании США

подскочили на 6% на фоне повышения прогнозов")

Акции Keurig Dr Pepper (KDP) подскочили на 6% на фоне повышения прогнозов

2025-11-06 просмотры: 375 -

Акции и компании США

3 акции технологических компаний, которые «сильно покупать» при поддержке ведущих аналитиков, 27.10.25

2025-11-06 просмотры: 171 -

Акции и компании США

по созданию серверов искусственного интеллекта")

Акции AMD не обеспокоены планами Qualcomm (QCOM) по созданию серверов искусственного интеллекта

2025-11-06 просмотры: 139 -

Акции и компании США

упали, поскольку США расширяют расследование транспортных средств по поводу дефектов двигателей")

Акции General Motors (GM) упали, поскольку США расширяют расследование транспортных средств по поводу дефектов двигателей

2025-11-06 просмотры: 162 -

Акции и компании США

. Вот почему")

Ведущий аналитик Cantor Fitzgerald повышает целевую цену акций Tesla (TSLA). Вот почему

2025-11-06 просмотры: 177