💬 3 причины, почему инвесторы DeFi всегда должны быть осторожны от 2022-10-26

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

3 причины, почему инвесторы DeFi всегда должны быть осторожны

Инвестиции в децентрализованные финансы полны недостатков. Вот несколько советов, как их избежать.

У DeFi есть проблема, насосы и свалки

Всякий раз, когда бычий рынок находится в самом разгаре, инвестирование в токены децентрализованного финансирования (DeFi) было похоже на охоту на рыбу в бочке, но теперь, когда приток в этот сектор сокращается по сравнению с периодом расцвета рынка, довольно сложно определить хорошие сделки в отрасли.

В течение лета DeFi протоколам удалось привлечь и убедить поставщиков ликвидности, предложив трех-четырехзначную доходность и такие механизмы, как кредитование под залог активов, ликвидный стейкинг и вознаграждение в виде токенов за стейкинг.

Главная проблема заключалась в том, что большинство этих вознаграждений были весьма неустойчивыми, а высокие выбросы от некоторых протоколов заставляли поставщиков ликвидности автоматически сбрасывать свои вознаграждения, создавая постоянное давление со стороны продавцов на цену токена.

Войны за блокировку общей стоимости (TVL) были еще одной проблемой, с которой столкнулись протоколы DeFi, которым приходилось постоянно бороться за капитал инвесторов, чтобы поддерживать количество «пользователей», желающих заблокировать свои средства в рамках протокола.

Это развило сценарий, в котором наемный капитал от китов и других инвесторов, приливающих наличность, в основном переводил средства на платформы, предлагающие самые высокие вознаграждения APY в течение короткого периода, прежде чем в конечном итоге сбросить вознаграждения на открытом рынке и переместить инвестиционные фонды на различные более зеленые пастбища.

Для платформ, получивших серийное финансирование от венчурных капиталистов, произошло то же самое. Венчурные капиталисты предоставляют средства в обмен на токены, и эти организации входят в число крупнейших держателей токенов в самых прибыльных пулах ликвидности.

Неизбежная угроза разблокировки токенов со стороны первых инвесторов, высокая эмиссия вознаграждений и постоянный автоматический сброс упомянутых вознаграждений привели к постоянному давлению со стороны продавцов и стояли на пути любого инвестора, решившего сделать долгосрочные инвестиции на основе фундаментальный анализ.

В совокупности каждый отдельный сценарий создавал порочный круг, в котором протокол TVL и нативный токен платформы обычно запускались, выкачивались, сбрасывались и в конечном итоге уходили в неизвестность.

Промыть, постирать, повторить.

Возникает вопрос: как заглянуть за пределы графика свечей, чтобы увидеть, стоит ли вообще «инвестировать» в платформу DeFi?

Есть ли доход?

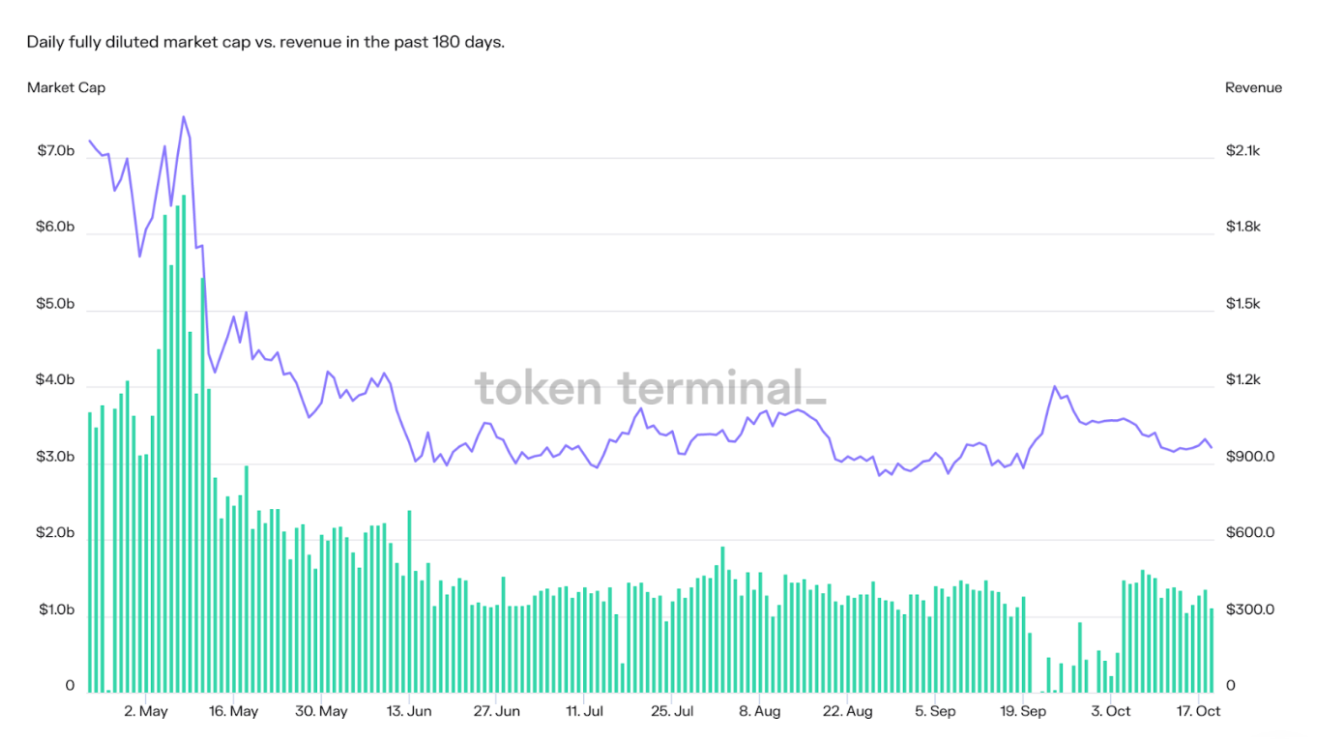

Вот два рыночных графика.

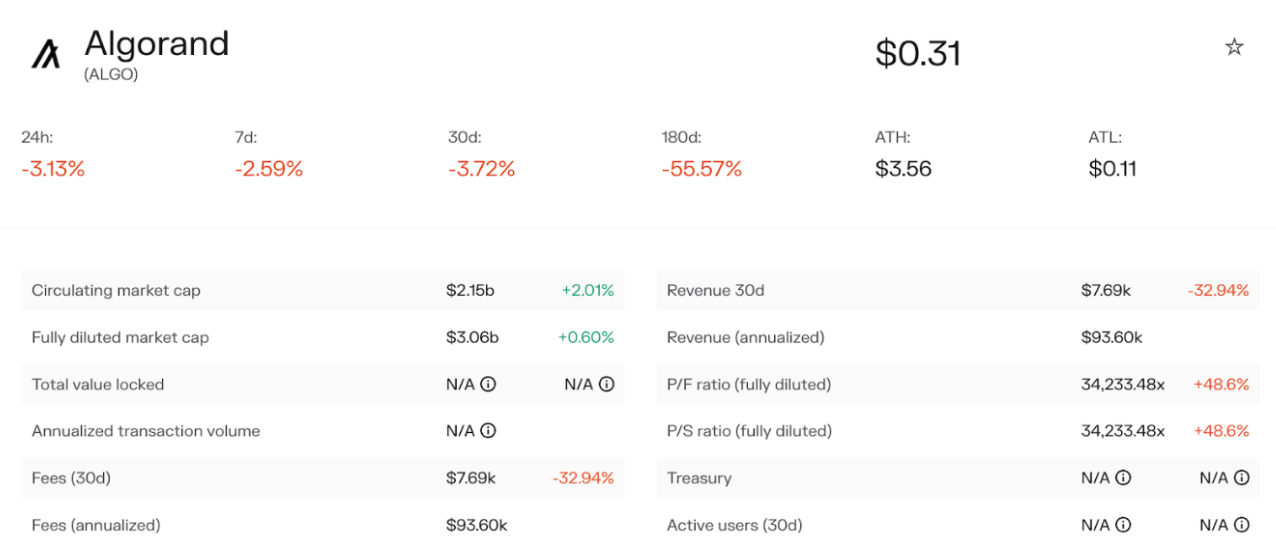

Один из них поднимается, а другой опускается. Примечательно, что это первое, что ищут инвесторы, но есть и кое-что еще. На первом графике вы увидите, что оборотная рыночная капитализация Algorand (ALGO) составляет 2,15 миллиарда долларов, а полностью разводненная рыночная капитализация составляет 3,06 миллиарда долларов. Тем не менее, его 30-дневный доход и годовой доход составляют 7 690 и 93 600 долларов соответственно. Интересно, не так ли?

Вернувшись к первому графику, становится очевидным, что, сохраняя оборотную рыночную капитализацию в размере 2,15 млрд долларов США и одновременно поддерживая широкую экосистему различных децентрализованных приложений (dApps), Algorand удалось получить доход в размере 336 долларов США 19 октября.< /p>

Если что-то не так с данными или некоторыми показателями, связанными с Algorand и его сетью, которые не фиксируются Token Terminal, это довольно шокирует. Глядя на условные обозначения диаграммы, можно также заметить, что нет реальных стимулов для токенов или сборов со стороны предложения, распределяемых между поставщиками ликвидности и участниками токен-стейкинга.

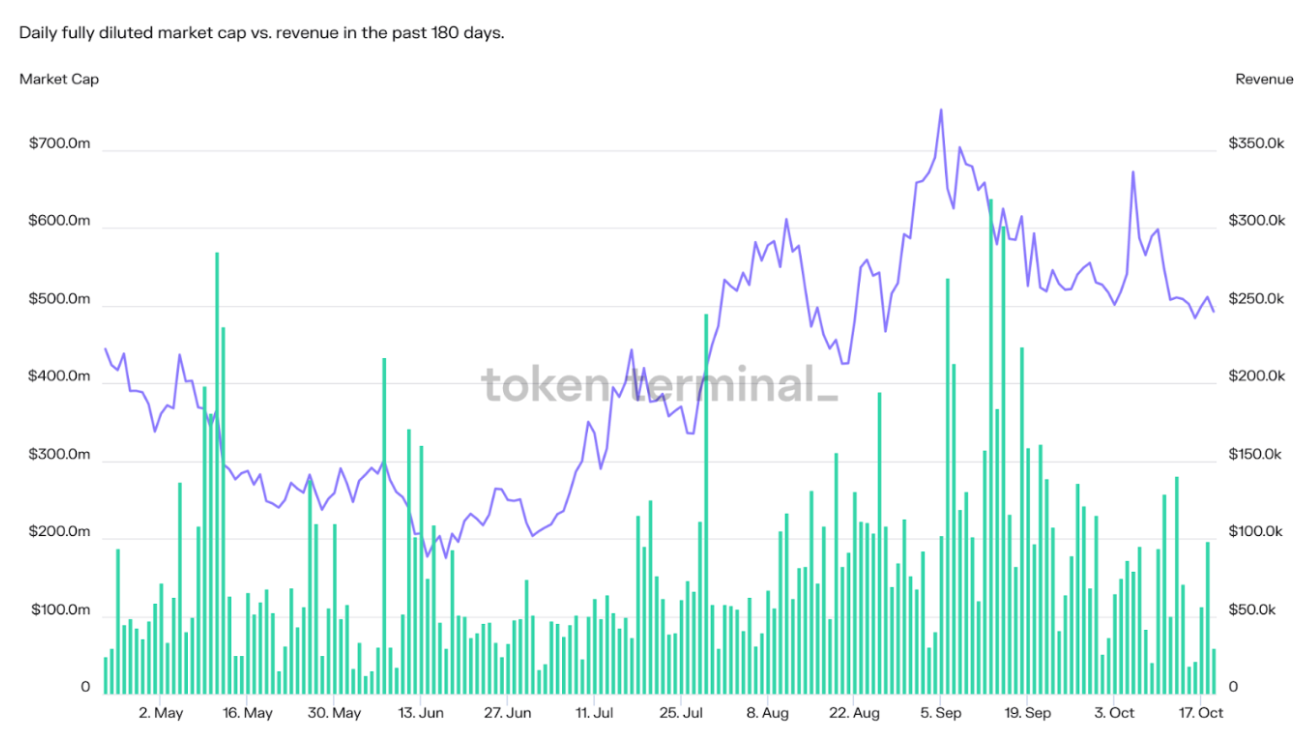

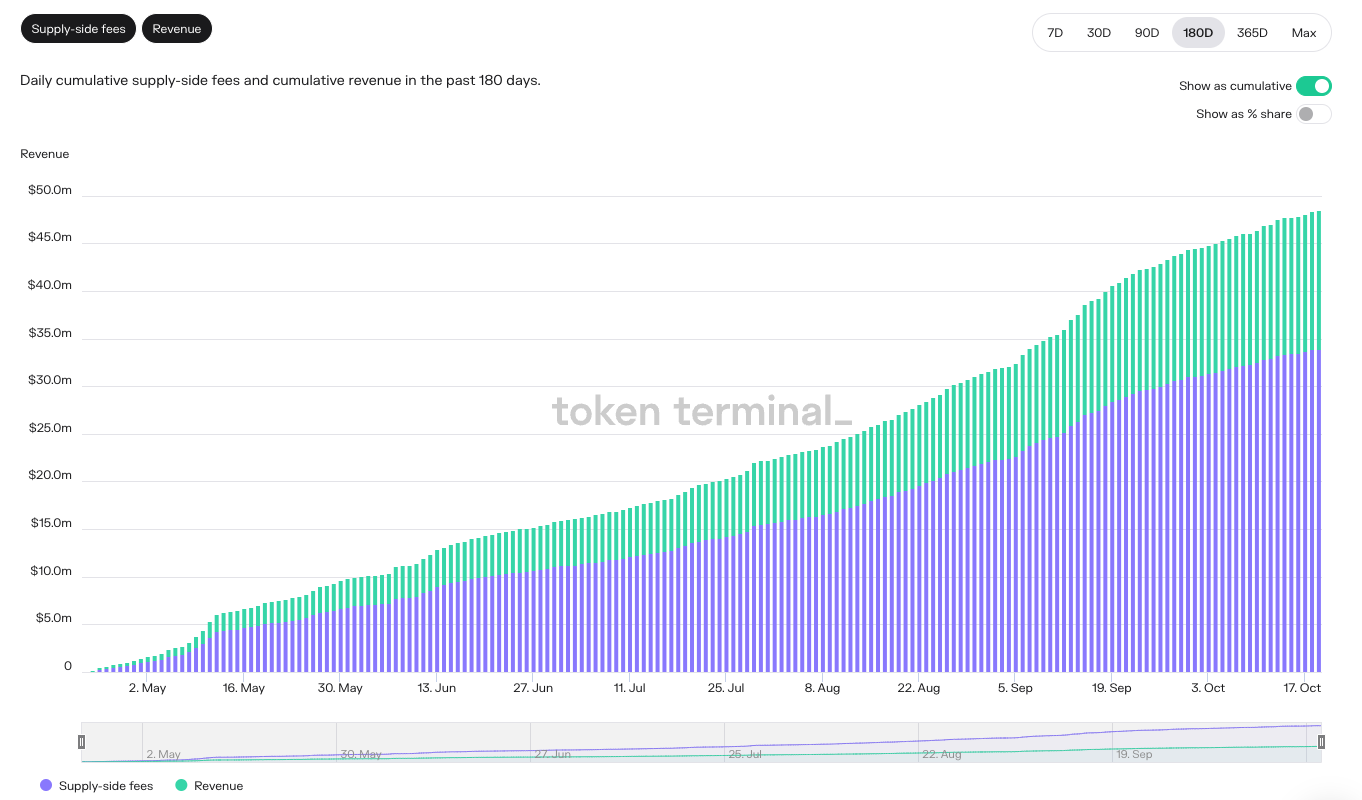

С другой стороны, GMX рассказывает другую историю. При сохранении оборотной рыночной капитализации в размере 272 млн долларов США и годовой выручки в размере 28,92 млн долларов США совокупные сборы GMX со стороны предложения постоянно увеличивались и достигли 33,9 млн долларов США с 24 апреля 2022 года. Сборы со стороны предложения представляют собой процент сборов, которые идут на обслуживание. поставщиков, включая поставщиков ликвидности.

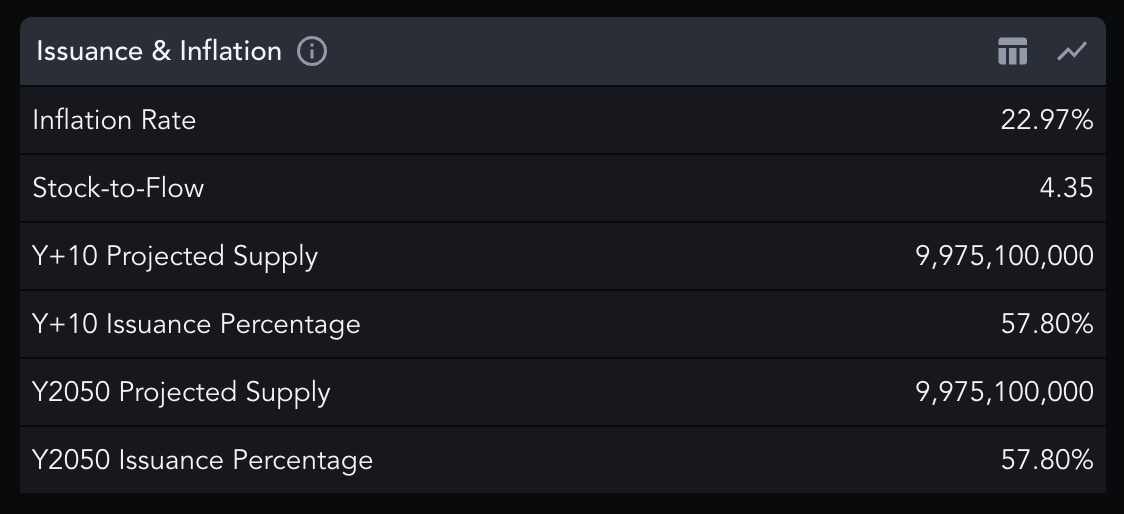

Выпуск и инфляция

Прежде чем инвестировать в проект децентрализованного финансирования (DeFi), важно посмотреть на общее предложение токена, уровень инфляции, оборотное предложение и скорость выпуска. Метрики измеряют количество токенов, обращающихся в настоящее время на рынке, и прогнозируемое увеличение (выпуск) токенов в обращении.

Когда речь идет о токенах децентрализованного финансирования и альткойнах, инвесторы должны беспокоиться о размывании, отсюда и привлекательность ограничения предложения биткойнов и низкой инфляции.

Как указано, по сравнению с BTC, уровень инфляции ALGO и прогнозируемый общий объем предложения высоки. Общее предложение ALGO ограничено 10 миллиардами, при этом данные показывают, что в настоящее время в обращении находится 7 миллиардов токенов, но, учитывая текущий доход, который генерируется за счет сборов, и суммы, разделенной с держателями токенов, ограничение предложения и уровень инфляции не вдохновляют. много уверенности.

Прежде чем занять позицию в ALGO, инвесторы должны ожидать большего роста и ежедневных активных пользователей экосистемы DApp Algorand, а также должен быть рост доходов и сборов.

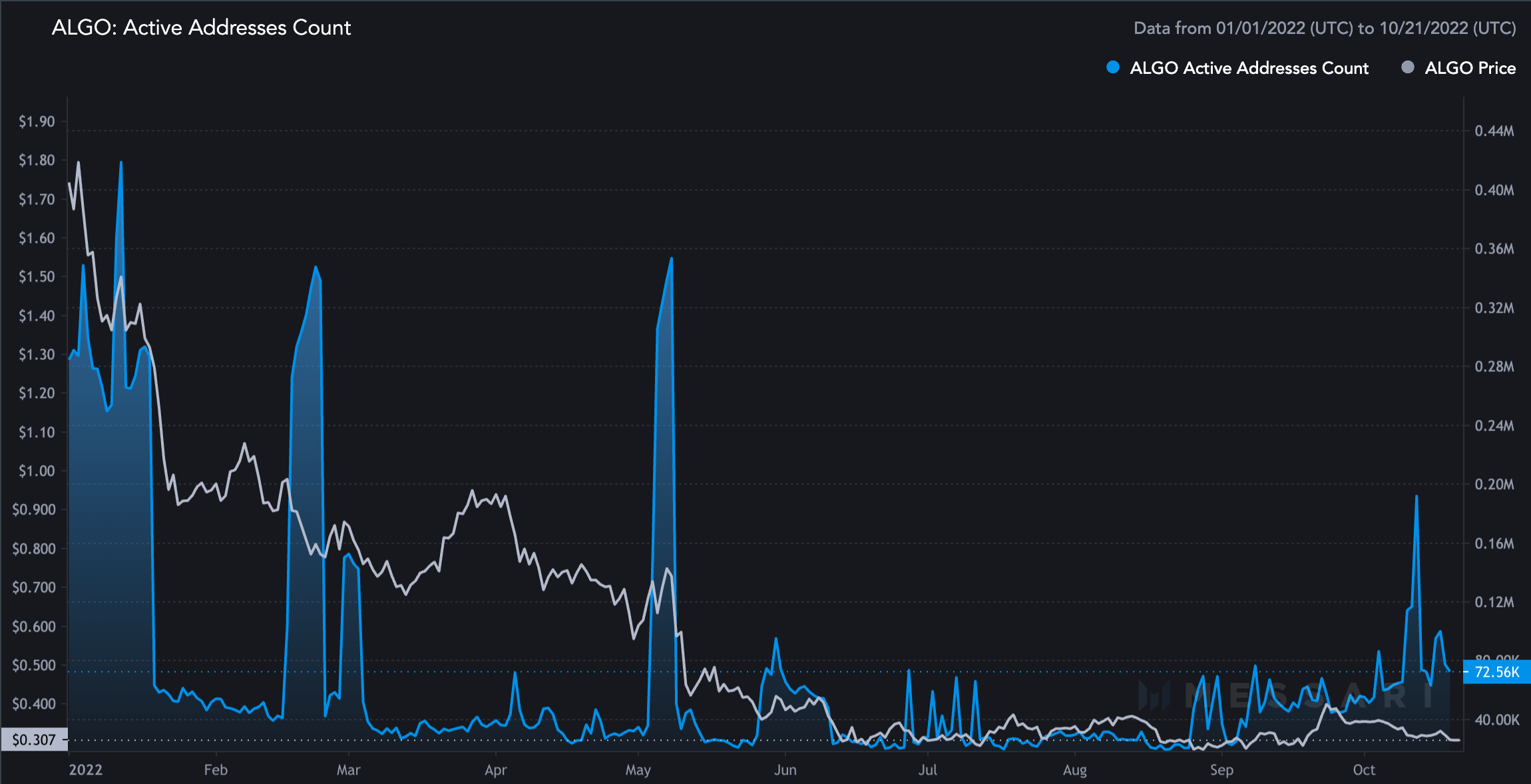

Активные адреса и ежедневные активные пользователи

Вне зависимости от того, высоки или низки доходы, необходимо учитывать два других важных показателя: активные адреса и количество активных пользователей в день, если данные доступны. Рыночная капитализация Algorand составляет несколько миллиардов долларов, а максимальное предложение ALGO составляет 10 миллиардов.

Однако низкий годовой доход и мало токеновых поощрений заставляют задуматься о том, является ли рост экосистемы вялым.

Судя по приведенной ниже диаграмме, кажется, что активные адреса ALGO растут, но в целом рост невелик, а всплески активных адресов, похоже, следуют за скачками цен и распродажами. По состоянию на 14 октября 2022 г. в Algorand было 72 624 активных адреса.

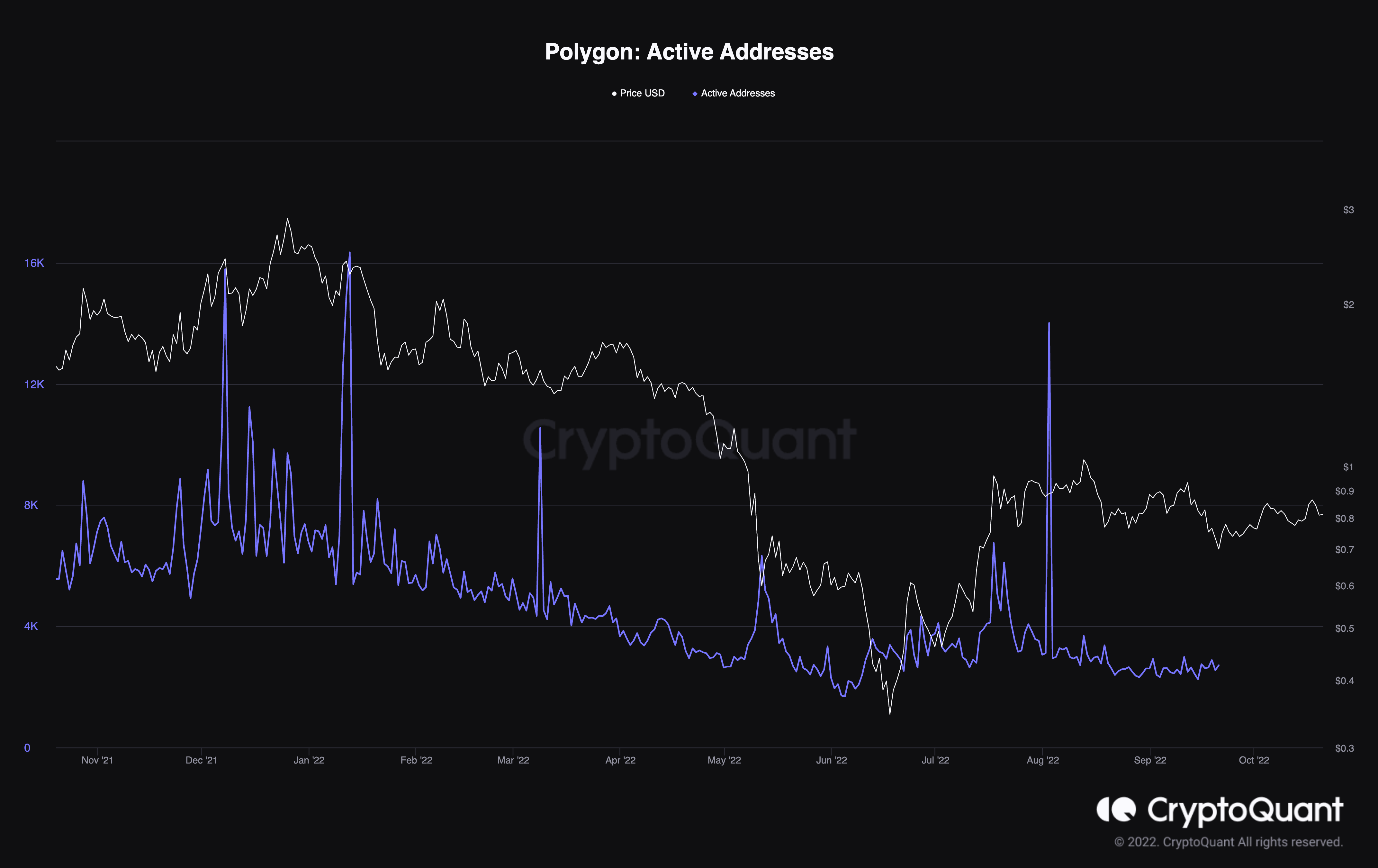

Как и в большинстве протоколов децентрализованного финансирования, в сети Polygon также наблюдается неуклонное снижение числа активных пользователей в день и стоимости MATIC. Данные, полученные от CryptoQuant, показывают 2714 активных адресов, что значительно меньше по сравнению с 16 821, зарегистрированным 17 мая 2021 года.

Несмотря на падение, данные DappRadar отражают большую часть пользовательской активности и объема, распределенного по различным децентрализованным приложениям Polygon.

То же самое нельзя сказать о децентрализованных приложениях на Algorand.

В настоящее время рынок криптовалют находится в состоянии медвежьего рынка, что усложняет торговлю для большинства инвесторов. Сегодня инвесторам, возможно, следует сидеть сложа руки, а не пускаться в поцелуи и молиться о каждом маленьком прорыве, который оказывается ловушкой для быков.

Инвесторам может быть лучше, если они просто сидят сложа руки и отслеживают данные, чтобы увидеть, когда появляются новые тенденции, а затем глубже изучают основные принципы, которые могут обеспечить устойчивость новой тенденции.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Криптовалюта, NFT и криптобиржи

-

Криптовалюта и NFT

Может ли Биткойн завершить четвертый квартал на позитивной ноте? Вот что думают эксперты

2025-11-23 просмотры: 130 -

Криптовалюта и NFT

Цена биткойнов подскочила до $100 000, поскольку криптоиндустрия ждет, что будет дальше

2025-11-23 просмотры: 377 -

Криптовалюта и NFT

показывает нижний сигнал и повторно тестирует поддержку на уровне $16")

Цена Avalanche (AVAX) показывает нижний сигнал и повторно тестирует поддержку на уровне $16

2025-11-23 просмотры: 364 -

Криптовалюта и NFT

Вот почему цена акций HOOD падает после сильных прибылей

2025-11-23 просмотры: 324 -

Криптовалюта и NFT

Биткойн становится слишком дорогим для прибыльной добычи: что ломается первым — хешрейт, UX или идеология?

2025-11-23 просмотры: 323 -

Криптовалюта и NFT

Art Basel представляет платформу цифрового искусства «Zero 10»

2025-11-23 просмотры: 411 -

Криптовалюта и NFT

? Аналитик называет дату")

Когда восстановится цена Биткойна (BTC)? Аналитик называет дату

2025-11-23 просмотры: 246 -

Криптовалюта и NFT

Binance и Буэнос-Айрес поощряют разумное внедрение криптовалюты — но как насчет мем-монет?

2025-11-23 просмотры: 218 -

Криптовалюта и NFT

Что будет дальше с криптопузырем? Повышение ликвидности ФРС дает признаки

2025-11-23 просмотры: 357