💬 Растущая популярность фьючерсов на биткойны с наличной маржой предполагает, что «каскады ликвидации» криптовалюты могут стать редкостью от 2022-10-18

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Растущая популярность фьючерсов на биткойны с наличной маржой предполагает, что «каскады ликвидации» криптовалюты могут стать редкостью

Рынок производных биткойнов (BTC) претерпел значительные структурные изменения за последние 18 месяцев, что сделало этот класс активов менее уязвимым для каскадов ликвидации, вызывающих волатильность.

Контракты с денежной маржей, которые требуют от трейдеров вносить доллары США или привязанные к доллару активы, такие как стейблкоины, в качестве залога для принятия ставок с кредитным плечом, теперь составляют рекордные 65 % от общего числа открытых позиций (или открытого интереса) в Рынок фьючерсов на BTC, согласно данным аналитической компании Glassnode.

Это значительно выше, чем 30 %, наблюдавшиеся в апреле 2021 года, когда на фьючерсном рынке преобладали криптомаржинальные контракты. Криптовалютные контракты, также известные как обратные контракты, требуют, чтобы трейдеры вносили криптовалюту в качестве залога. По данным Glassnode, растущая популярность контрактов с денежной маржой свидетельствует об улучшении структуры производного обеспечения.

"Это снижает вероятность усиленного каскада ликвидации, а также демонстрирует растущий рыночный спрос на залог в стейблкоинах", — отмечает аналитик Glassnode Джеймс Чек в еженедельной записке, рассылаемой подписчикам.

Ликвидация означает принудительное закрытие всей или части бычьей/медвежьей (длинной/короткой) фьючерсной позиции, когда трейдер не может выполнить требования по марже или обеспечению для позиции с кредитным плечом.

Каскад ликвидации происходит, когда событие приводит к внезапному бычьему или медвежьему движению цены, вызывая массовое принудительное закрытие длинных/коротких позиций, что, в свою очередь, усугубляет ценовую турбулентность, приводя к дальнейшим ликвидациям. Другими словами, небольшое изменение становится более значительным, поскольку биржи ликвидируют позиции с недостатком маржи, что вызывает петлю обратной связи.

Крупные каскады ликвидации были довольно распространены до середины 2021 года, когда криптовалютная маржа была более популярна, чем денежная маржа.

Эти контракты котируются в долларах США, но маржа и расчеты осуществляются в криптовалютах. Это случай, когда обеспечение столь же неустойчиво, как и позиция, что подвергает трейдера ликвидации. Например, предположим, что организация занимает длинную позицию по обратному контракту BTC/USD, представляющему 1 BTC, с обеспечением и расчетами в BTC и котировкой на уровне 10 000 долларов США на момент публикации.

Если цена вырастет на 10% до 11 000 долларов США, прибыль в размере 1 000 долларов США будет выплачена в BTC по текущей рыночной цене (11 000 долларов США). Другими словами, трейдер получит прибыль в размере 0,09 BTC или 9% на один BTC. Наоборот, если рынок упадет на 10 % до 9 000 долларов, трейдер потеряет 1 000 долларов США, что составит 0,11 BTC или 11 % на один BTC.

По сути, длинная позиция истощается быстрее по мере того, как биткойн дешевеет по отношению к доллару США. Кроме того, залог, BTC, также теряет стоимость, увеличивая убытки. Таким образом, маржа, необходимая для удержания позиции, резко возрастает. Если организация не предоставляет то же самое, позиция ликвидируется.

«Ваши маржинальные требования растут нелинейным образом, поэтому быки быстро закрывают свои позиции, когда рынок падает», — сказал Артур Хейс, соучредитель и бывший генеральный директор биржи криптовалют и деривативов BitMEX в пояснении.

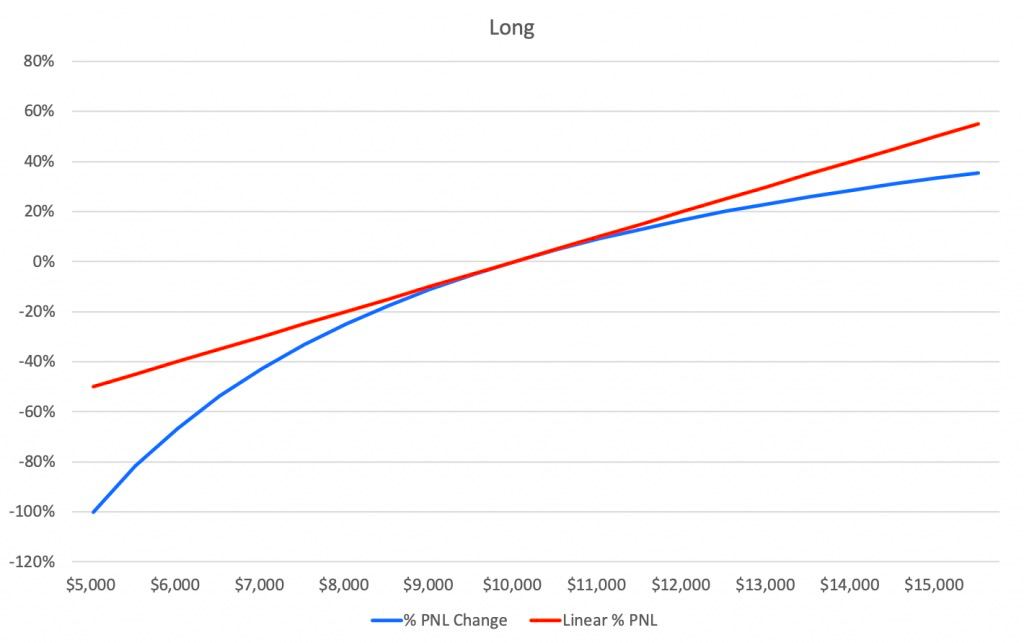

Синяя линия, представляющая выплаты по контрактам с крипто-маржей, показывает, что держатель длинной позиции зарабатывает меньше, когда рынок растет, но теряет больше, когда рынок падает. (БитМЕКС) (БитМЕКС)

Синяя линия, представляющая процент прибыли и убытка от длинной позиции по крипто-маржинальному контракту, показывает нелинейную выплату. В этом случае торговое предприятие больше теряет, когда рынок падает, и меньше зарабатывает, когда рынок растет. Последнее происходит потому, что после рыночного ралли сам BTC становится дороже по отношению к доллару США.

«Контракты с маржей монеты являются выпуклыми, когда они рассчитываются в долларах США, что влечет за собой относительно более высокий риск ликвидации и потенциальные потери пользователей (по стандарту доллара США)», — сказал CoinDesk Гриффин Ардерн, трейдер волатильности из компании по управлению крипто-активами Blofin. .

Контракты с денежной маржой обогнали крипто-маржинальные контракты с точки зрения доминирования на рынке год назад. «Снижение доли монетно-маржинальных фьючерсов уже началось в 2021 году. Причина в том, что приток большого количества долларов США не только раздувает рыночную стоимость всего крипторынка, но и усиливает изначальную выпуклость монетно-маржинальных фьючерсы", - отметил Ардерн.

Контракты с маржей наличными или стейблкоин имеют линейную выплату, при этом прибыль и убытки измеряются и выплачиваются в долларах. Это делает их несколько менее уязвимыми для ликвидации.

"Контракты с денежной маржой относительно лаконичны и не математически выпуклы, что упрощает их понимание для розничных инвесторов и упрощает ликвидацию для бирж."

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Криптовалюта, NFT и криптобиржи

-

Криптовалюта и NFT

Что вызвало недавнее падение цен на биткойн? Отвечает эксперт-аналитик

2025-11-24 просмотры: 166 -

Криптовалюта и NFT

Может ли Биткойн завершить четвертый квартал на позитивной ноте? Вот что думают эксперты

2025-11-23 просмотры: 132 -

Криптовалюта и NFT

Цена биткойнов подскочила до $100 000, поскольку криптоиндустрия ждет, что будет дальше

2025-11-23 просмотры: 378 -

Криптовалюта и NFT

показывает нижний сигнал и повторно тестирует поддержку на уровне $16")

Цена Avalanche (AVAX) показывает нижний сигнал и повторно тестирует поддержку на уровне $16

2025-11-23 просмотры: 365 -

Криптовалюта и NFT

Вот почему цена акций HOOD падает после сильных прибылей

2025-11-23 просмотры: 325 -

Криптовалюта и NFT

Биткойн становится слишком дорогим для прибыльной добычи: что ломается первым — хешрейт, UX или идеология?

2025-11-23 просмотры: 324 -

Криптовалюта и NFT

Art Basel представляет платформу цифрового искусства «Zero 10»

2025-11-23 просмотры: 412 -

Криптовалюта и NFT

? Аналитик называет дату")

Когда восстановится цена Биткойна (BTC)? Аналитик называет дату

2025-11-23 просмотры: 247 -

Криптовалюта и NFT

Binance и Буэнос-Айрес поощряют разумное внедрение криптовалюты — но как насчет мем-монет?

2025-11-23 просмотры: 219