💬 Что другие алгоритмические стейблкоины могут извлечь из краха Terra? от 2022-06-12

👑 Premium-робот: получай более 20-ти торговых идей в день!

👑 Premium-робот: получай более 20-ти торговых идей в день!

Что другие алгоритмические стейблкоины могут извлечь из краха Terra?

Впечатляющий взрыв экосистемы Terra в середине мая нанес серьезный ущерб криптоиндустрии. Хотя были некоторые смелые критики, которые понимали, насколько тонким было лезвие бритвы для TerraUSD (UST) — теперь TerraUSD Classic (USTC) — я думаю, можно с уверенностью сказать, что большинство людей не ожидали, что Terra потерпит неудачу так быстро, так драматично и так совершенно бесповоротно.

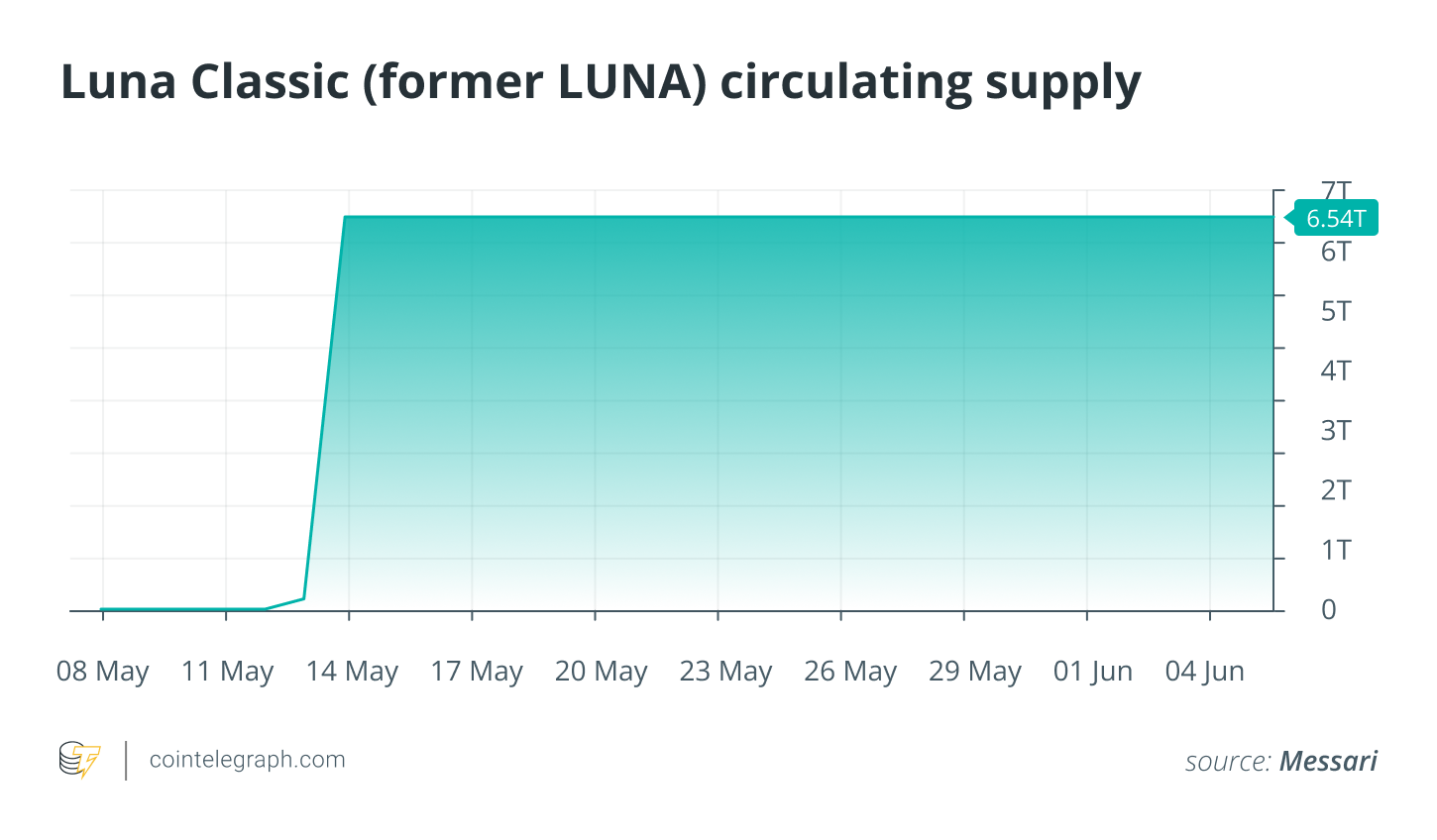

Я пишу это, поскольку сообщество Terra голосует за план перезапуска Terra 2.0 — план спасения экосистемы уровня 1 без стабильной монеты UST. Старая Terra, теперь известная как Terra Classic, полностью мертва. Злополучная попытка поддержать держателей UST напечатала триллионы токенов LUNA, уничтожив их ценность и в конечном итоге поставив под угрозу безопасность самой сети.

Похоже, что полное уничтожение 50 миллиардов долларов заставило людей раз и навсегда решить, что алгоритмические стейблкоины не могут работать. Но я думаю, что важно иметь более тонкое понимание того, почему оригинальная LUNA потерпела неудачу и как другие могут извлечь уроки из ее уроков.

По теме: Terra 2.0: криптопроект, построенный на руинах 40 миллиардов долларов, вложенных инвесторами

Стейблкоины: новое название вековой концепции

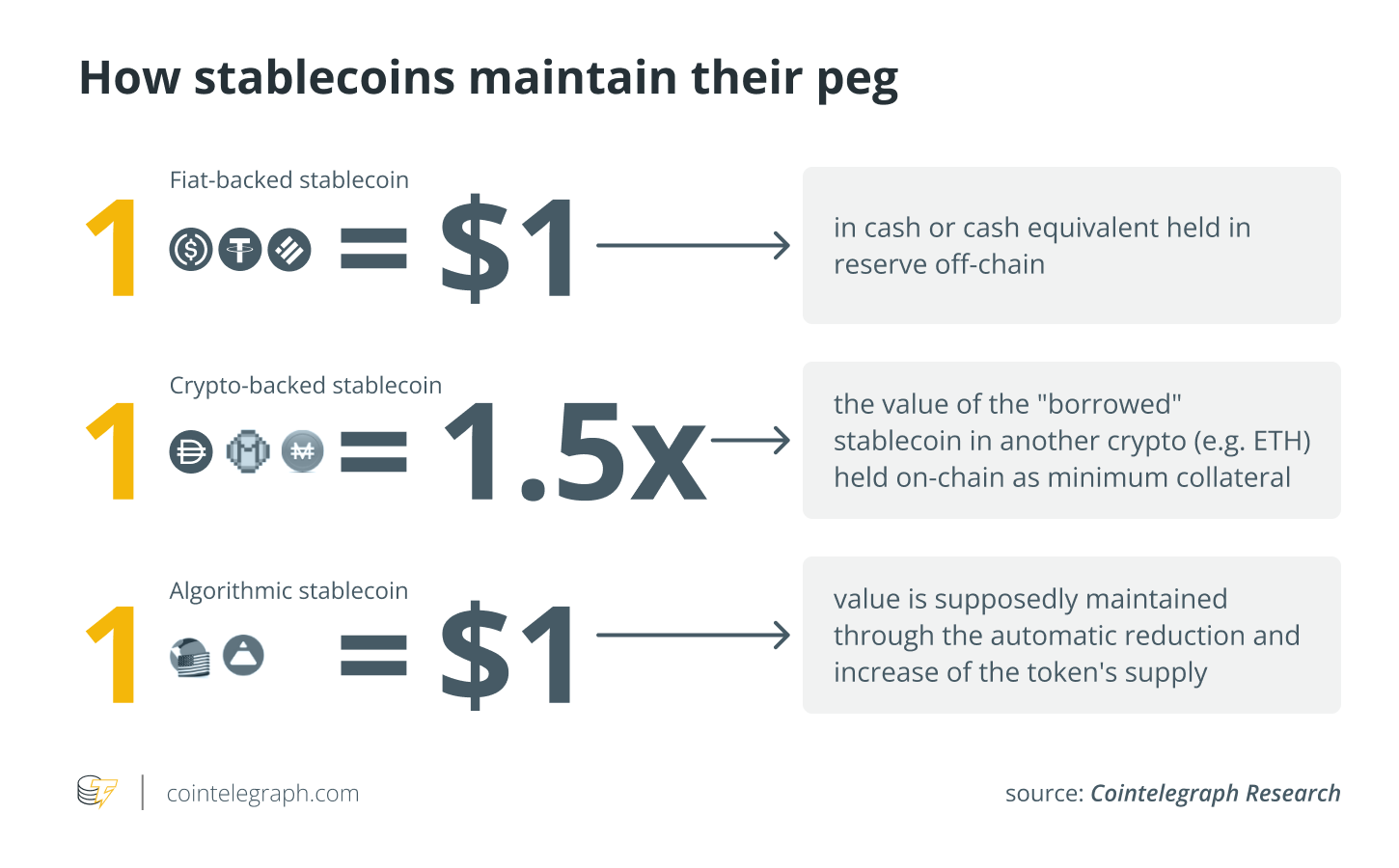

Термин стейблкоин в основном относится к валютам с привязкой к доллару США, которые стремятся поддерживать стоимость в 1 доллар. Но важно помнить, что это в основном вопрос удобства. Те же самые механизмы, лежащие в основе сегодняшних стейблкоинов доллара США, можно использовать для создания монет, привязанных к евро, золоту, даже биткойнам (BTC), фьючерсам Nasdaq или некоторым конкретным акциям, таким как Tesla (TSLA).

Также интересно отметить, что стейблкоины на самом деле не являются новой криптографической идеей. Сегодняшние проекты стейблкоинов тесно связаны либо с тем, как деньги работают в соответствии с золотым стандартом — например, Maker’s Dai — это требование твердого залога, точно так же, как ранние банкноты были требованием к золоту, либо они являются воспроизведением привязанных валют, таких как Гонконгский доллар.

HKD является очень интересным примером во всем этом, потому что это в значительной степени ваш заурядный «алгоритмический стейблкоин». Он привязан к доллару США, хотя и не в соотношении 1:1, и центральный банк Гонконга использует свои огромные резервы, чтобы удерживать цену гонконгского доллара в четко определенном соотношении, торгуя им на рынке. Согласно последним аудитам, резервы Гонконга составляют 463 миллиарда долларов, что в шесть раз превышает сумму гонконгских долларов, находящихся в непосредственном обращении, и почти половину его M3, самое широкое определение «денег», которое также включает неликвидные активы (например, заблокированные банковские депозиты).< /p>

На самом деле единственная причина, по которой HKD технически не является алгоритмическим стейблкоином, заключается в том, что рыночные операции проводит центральный банк. В децентрализованных финансах (DeFi) центральный банк заменяется алгоритмом.

По теме: Последствия UST: есть ли будущее у алгоритмических стейблкоинов?

Терра не HKD, хотя

Смешение Terra с пространством алгоритмических стейблкоинов в целом не позволяет понять, почему Terra так сильно рухнула. Важно понимать, насколько хрупким был дизайн протокола Terra. В двух словах, UST был «обеспечен» LUNA, газовым токеном блокчейна Terra. Поскольку на Terra была разработана довольно солидная экосистема DeFi и невзаимозаменяемых токенов, токен LUNA обладал некоторой внутренней ценностью, которая помогла увеличить первоначальное предложение UST.

Принцип работы механизма был, в принципе, аналогичен HKD. Если бы UST торговался выше 1 доллара, пользователи могли бы приобрести некоторое количество LUNA и сжечь его по долларовой стоимости в UST. Важно отметить, что система предполагала, что UST стоит 1 доллар, поэтому сжигатель LUNA может просто продать UST на рынке, скажем, за 1,01 доллара и получить прибыль. Затем они могут переработать прибыль в LUNA, снова сжечь ее и продолжить цикл. В конце концов привязка будет восстановлена.

Если UST торговался ниже 1 доллара, обратный механизм помогал его остановить. Арбитражеры покупали дешевые UST, обменивали их на LUNA по курсу 1 UST, равному 1 доллару США, и продавали эти токены на рынке с прибылью.

Эта система отлично подходит для удержания привязки в нормальных обстоятельствах. Одна проблема с Dai, например, заключается в том, что он не может быть напрямую арбитражным для его основного обеспечения. Арбитражники должны «надеяться», что привязка стабилизируется, чтобы получить прибыль, и это основная причина, по которой Dai сейчас так зависит от USD Coin (USDC).

Но мы также должны упомянуть крайнюю рефлексивность дизайна Terra. Спрос на UST, который превышает привязку, приводит к спросу на LUNA и, следовательно, к увеличению цены. Краеугольным камнем этого механизма был Anchor, кредитный протокол на Terra, который гарантировал 20% APY для участников UST.

Откуда взялись 20 % годовых? Из дополнительных UST, отчеканенных за счет резервов LUNA Terraform Labs. Более высокая цена LUNA означала, что они могли чеканить больше UST для доходности Anchor, тем самым увеличивая спрос на UST и повышая цену LUNA — таким образом, они могли чеканить еще больше UST…

UST и LUNA находились в цикле рефлексивного спроса, который, скажем прямо, имел все элементы Понци. Хуже всего было то, что не было ограничения на то, сколько UST можно отчеканить, например, в процентах от рыночной капитализации LUNA. Это было вызвано исключительно рефлексивностью, а это означало, что незадолго до краха рыночная капитализация LUNA в размере 30 млрд долларов обеспечивала рыночную капитализацию UST на 20 млрд долларов.

Как объяснил в интервью Кевин Чжоу, основатель Galois Capital и известный критик LUNA и UST до ее краха, каждый доллар, вложенный в волатильный актив, увеличивает его рыночную капитализацию в восемь и более раз. На практике это означало, что UST был сильно недообеспечен.

Основываясь на своих расчетах, Кевин Чжоу из @Galois_Capital полагает, что $4-5 млрд ликвидности покинут UST, если доходность Anchor снизится до 7-12%, что, по его оценке, может привести к 8-кратному снижению цены LUNA. Что вы думаете о его математике? https://t.co/pnlLHHXtkM pic.twitter.com/oAhNCvTgim — Лаура Шин (@laurashin) 8 апреля 2022 г.

Прокалывание пузыря

Трудно указать конкретную причину, по которой начался коллапс, когда он произошел, так как определенно существовало множество факторов. Во-первых, запасы Anchor заметно истощались, а доходность оставалась всего за пару месяцев, поэтому ходили разговоры о снижении доходности. Ситуация на рынке тоже была не в лучшем состоянии, так как большинство крупных фондов начали ожидать какого-то крупного краха и/или затяжного медвежьего рынка.

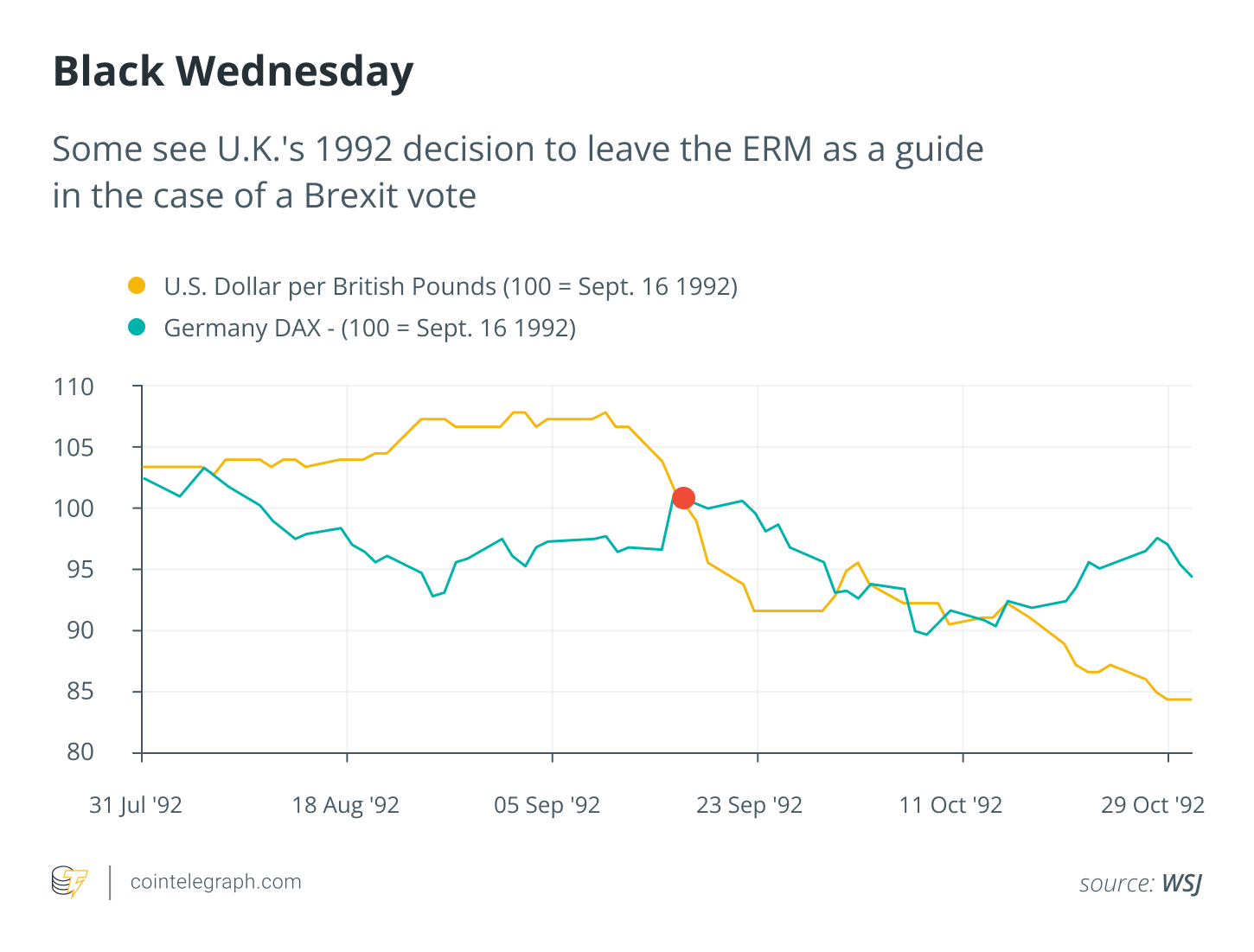

Некоторые сторонники теории заговора обвиняют гигантов TradFi, таких как Citadel, или даже правительство США, в том, что они «зашортили» UST на миллиарды и спровоцировали бегство из банков. Как бы то ни было, это криптовалюта: если это не правительство США, это будет какой-то богатый кит, который хочет, чтобы его называли вторым пришествием Сороса (который, как известно, продал британский фунт, когда у него была аналогичная установка привязки, известный как Черная среда. Хотя это и не так драматично, как Терра, фунт потерял 20% всего за два месяца).

Другими словами, если ваша система не может справиться с скоординированными и хорошо финансируемыми атаками, скорее всего, она изначально была плохой.

Terraform Labs стремилась подготовиться к неизбежному, собрав в общей сложности около 80 000 BTC, которые должны были поддержать привязку. В то время он стоил около 2,4 млрд долларов США, и этого было недостаточно, чтобы выкупить всех держателей UST, которые хотели выйти.

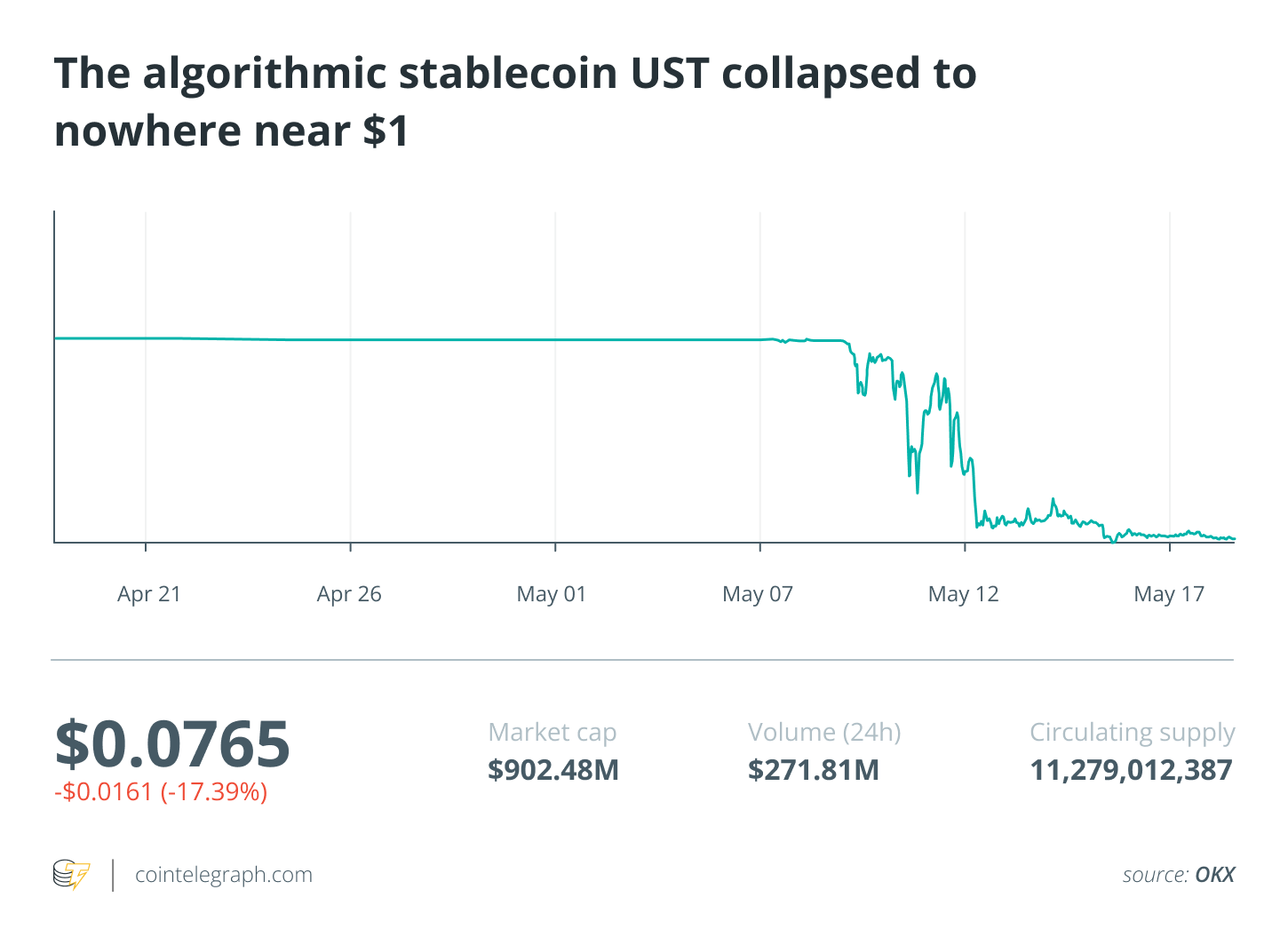

Во время первого снижения привязки между 9 и 10 мая курс UST поднялся примерно до 0,64 доллара США, после чего восстановился. Это было плохо, но пока не смертельно.

Есть недооцененная причина, по которой UST так и не восстановился. Механизм выкупа LUNA, который я объяснил ранее, был ограничен примерно 300 миллионами долларов в день, что по иронии судьбы было сделано, чтобы не допустить, чтобы банковский бегство из-за UST разрушило ценность LUNA. Проблема заключалась в том, что LUNA все равно рухнула, быстро упав с 64 до примерно 30 долларов, что уже привело к снижению рыночной капитализации на 15 миллиардов долларов. Событие depeg почти не привело к сокращению предложения UST, так как осталось более 17 млрд из первоначальных 18,5 млрд.

Поскольку До Квон и TFL молчали в течение следующих нескольких часов, цена LUNA продолжала падать без какой-либо значимой активности по выкупу, упав до однозначных минимумов. Только здесь руководство решило увеличить лимит погашения до 1,2 миллиарда долларов, когда рыночная капитализация LUNA уже упала до 2 миллиардов долларов. Остальное, как говорится, уже история. Это поспешное решение решило судьбу экосистемы Terra, что привело к гиперинфляции и последующей остановке блокчейна Terra.

По теме: Крах Terra подчеркивает преимущества систем управления рисками CEX

Все дело в залоге

Успешные примеры от TradFi, такие как HKD, должны быть ключом к тому, что здесь произошло. Терра казалась чрезмерно обеспеченной, но на самом деле это было не так. Реальное обеспечение перед крахом составляло примерно 3,6 миллиарда долларов (резервы Биткойн плюс ликвидность Curve и погашения LUNA за пару дней).

Но даже 100 % недостаточно, если ваше обеспечение столь же нестабильно, как и криптовалюта. Хороший коэффициент залога может составлять от 400% до 800% — достаточно, чтобы учесть упомянутое Чжоу сжатие оценки. И смарт-контракты должны строго обеспечивать соблюдение этого правила, запрещая чеканку новых монет, если обеспечение не идеально.

Механизм резерва также должен быть максимально алгоритмизирован. Так что в случае с Terra биткойн нужно было поместить в модуль автоматической стабилизации вместо непрозрачных маркет-мейкеров (хотя здесь просто не хватило времени на его создание).

При наличии безопасных параметров обеспечения, небольшой диверсификации и реального варианта использования актива алгоритмические стейблкоины могут выжить.

Пришло время для нового дизайна алгоритмических стейблкоинов. Многое из того, что я рекомендовал здесь, содержится в официальном документе Djed, выпущенном год назад для алгоритмической стабильной монеты с избыточным обеспечением. С тех пор ничего не изменилось — крах Терры был прискорбным, но предсказуемым, учитывая, насколько он был необеспеченным.

Эта статья не содержит инвестиционных советов или рекомендаций. Каждый инвестиционный и торговый шаг связан с риском, и читатели должны провести собственное исследование, принимая решение.

Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения Cointelegraph.

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Свежие новости по теме: Криптовалюта, NFT и криптобиржи

-

Криптовалюта и NFT

XRP стоимостью 300 миллионов долларов в движении – куда они направляются?

2025-11-25 просмотры: 281 -

Криптовалюта и NFT

Biconomy запускает листинг токенов SWELL и обеспечивает доступность ставок Swell для пользователей

2025-11-25 просмотры: 260 -

Криптовалюта и NFT

CodexField сотрудничает с Binance Wallet для запуска интеллектуальных хранилищ с искусственным интеллектом

2025-11-25 просмотры: 212 -

Криптовалюта и NFT

Bitwise Solana ETF видит устойчивый спрос, поскольку биткойны и фонды Ethereum теряют активы

2025-11-25 просмотры: 175 -

Криптовалюта и NFT

Coinbase публикует загадочное сообщение: объявление выйдет 10 ноября – вот что, по нашему мнению, это может быть

2025-11-25 просмотры: 382 -

Криптовалюта и NFT

После избрания Трампа криптовалюта пережила дикий годичный скачок

2025-11-25 просмотры: 381 -

Криптовалюта и NFT

может спровоцировать рост на 1700%, предсказывает ведущий трейдер")

Прорыв цены Filecoin (FIL) может спровоцировать рост на 1700%, предсказывает ведущий трейдер

2025-11-25 просмотры: 251 -

Криптовалюта и NFT

Вернется ли Иисус Христос до дебюта GTA VI? 5 самых безумных ставок Полимаркета

2025-11-25 просмотры: 188 -

Криптовалюта и NFT

CZ нацелился на Питера Шиффа и поставил под сомнение проверяемость золота на фоне опасений аудита в Форт-Ноксе

2025-11-25 просмотры: 282