💬 Fix Price МСФО 2023г выручка 291,8 млрд руб (+5,1% г/г), чистая прибыль 35,7 млрд руб (+66,8% г/г)

👑 Premium-робот: получай более 20-ти торговых идей в день!

Размер текста

Fix Price МСФО 2023г выручка 291,8 млрд руб (+5,1% г/г), чистая прибыль 35,7 млрд руб (+66,8% г/г)

28 февраля 2024 года, Лимасол, Кипр – Fix Price Group PLC (LSE и MOEX: FIXP, AIX: FIXP.Y, «Fix Price», «Компания» или «Группа»), крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен, объявляет операционные и финансовые результаты на основании управленческой отчетности за 4 квартал 2023 года и аудированные финансовые результаты по МСФО за 12 месяцев 2023 года, закончившиеся 31 декабря 2023 года.

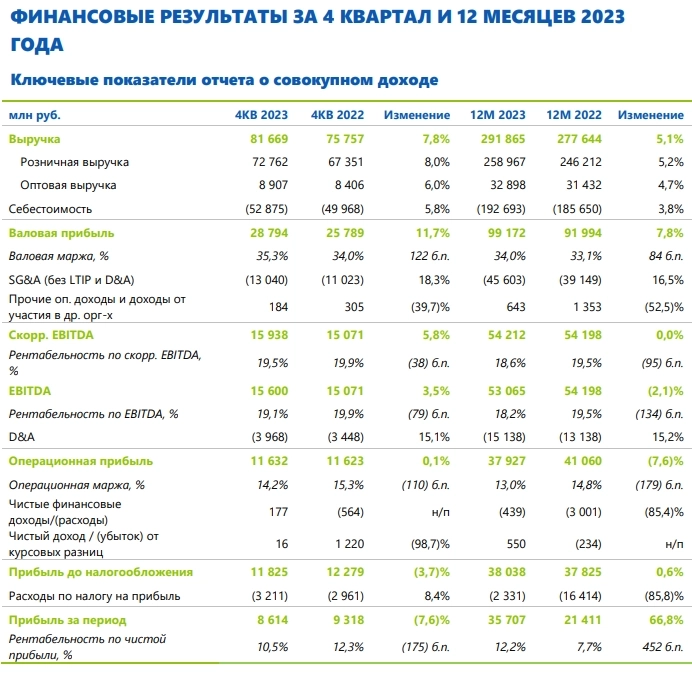

• Выручка увеличилась на 7,8% г/г до 81,7 млрд рублей — Розничная выручка выросла на 8,0% г/г до 72,8 млрд рублей — Оптовая выручка увеличилась на 6,0% г/г до 8,9 млрд рублей

• В 4 квартале 2023 года динамика LFL продаж составила -0,9% г/г в связи с более сдержанным потребительским спросом на фоне сохраняющейся макроэкономической неопределенности

• Компания открыла 252 магазина (с учетом закрытий, а также включая 17 франчайзинговых магазинов); общее количество магазинов на конец отчетного периода достигло 6 414

• Общая торговая площадь увеличилась на 55,2 тыс. кв. м (+13,5% г/г) и составила 1 390,6 тыс. кв. м

• В 4 квартале 2023 года количество зарегистрированных участников программы лояльности Fix Price выросло на 0,9 млн 2 и достигло 25,7 млн человек (+17,6% г/г). Доля покупок с картой лояльности составила 60,9% от общего объема розничных продаж. Средний чек по покупкам, совершенным с картой лояльности, как и ранее, в 1,8 раза превысил средний чек покупателей, не использующих карту

• Валовая прибыль увеличилась на 11,7% г/г до 28,8 млрд рублей. Валовая маржа выросла на 122 б.п. г/г и составила 35,3% в основном за счет восстановления резерва по недостачам и потерям товаров, а также благодаря эффективной работе с поставщиками

• Отношение коммерческих, общехозяйственных и административных расходов (SG&A) без учета расходов на LTIP3 и износ и амортизацию (D&A) к выручке составило 16,0% по сравнению с 14,6% годом ранее за счет роста расходов на персонал, рекламу, банковских комиссий и прочих расходов, а также эффекта отрицательного операционного рычага, что было частично нивелировано сокращением расходов на аренду и охрану

• Скорр. EBITDA4 по МСФО (IFRS) 16 увеличилась на 5,8% г/г до 15,9 млрд рублей. Рентабельность по скорр. EBITDA за отчетный период составила 19,5%

• EBITDA по МСФО (IFRS) 16 выросла на 3,5% г/г до 15,6 млрд рублей. Рентабельность по EBITDA составила 19,1% по сравнению с 19,9% в 4 квартале 2022 года на фоне увеличения SG&A расходов (за вычетом расходов на D&A) и расходов на LTIP, что было частично нивелировано ростом валовой маржи

• Чистая прибыль за отчетный период достигла 8,6 млрд рублей. Рентабельность по чистой прибыли составила 10,5%

• Капитальные затраты значительно снизились – до 1,9% от выручки по сравнению с 8,6% в 4 квартале 2022 года на фоне сокращения инвестиций в логистическую инфраструктуру, что было связано с плановым завершением строительства распределительных центров, которое было начато в 2022 году

• Выручка увеличилась на 5,1% г/г до 291,9 млрд рублей — Розничная выручка выросла на 5,2% г/г до 259,0 млрд рублей — Оптовая выручка увеличилась на 4,7% г/г до 32,9 млрд рублей • Динамика LFL продаж составила -4,1%

• Количество чистых открытий достигло 751, включая 672 магазина под управлением Компании и 79 франчайзинговых магазинов, что соответствует прогнозу Компании по чистым открытиям на 2023 год

• Общая торговая площадь магазинов увеличилась на 165,3 тыс. кв. м до 1 390,6 тыс. кв. м

• Количество зарегистрированных участников программы лояльности выросло на 3,8 млн и достигло 25,7 млн человек. Доля покупок с картой лояльности составила 62,0% от общего объема розничных продаж

• Валовая прибыль увеличилась на 7,8% г/г до 99,2 млрд рублей. Валовая маржа выросла на 84 б.п. г/г и составила 34,0%

• Отношение SG&A расходов без учета расходов на LTIP и D&A к выручке составило 15,6% по сравнению с 14,1% годом ранее преимущественно за счет эффекта отрицательного операционного рычага и сохраняющейся высокой конкуренции на рынке труда

• Скорр. EBITDA по МСФО (IFRS) 16 осталась на уровне прошлого года и составила 54,2 млрд рублей. Рентабельность по скорр. EBITDA составила 18,6%, в связи с тем, что рост валовой маржи был нивелирован увеличением SG&A расходов (без D&A и LTIP)

• EBITDA по МСФО (IFRS) 16 составила 53,1 млрд рублей, а рентабельность по EBITDA – 18,2%

• Чистая прибыль за отчетный период увеличилась на 66,8% г/г и составила 35,7 млрд рублей. Рентабельность по чистой прибыли выросла до 12,2% по сравнению с 7,7% за 2022 год

Ограничение / снятие ответственности (дисклеймер): Вся информация на этом сайте предоставляется исключительно в информационных целях и не является предложением или рекомендацией к покупке, продаже или удержанию каких-либо ценных бумаг, акций или других финансовых инструментов. Авторы контента не несут ответственности за действия пользователей, основанные на предоставленной информации. Пользователи обязаны самостоятельно оценивать риски и проконсультироваться со специалистами перед принятием каких-либо инвестиционных решений. Вся информация на сайте может быть изменена без предварительного уведомления.

Самые свежие Новости экономики

-

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-06

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

-

Новость рынка акций2025-12-05

- Смотреть все новости экономики