🎙 AT&T против Verizon: какие акции 5G готовы к росту?

AT&T против Verizon: какие акции 5G готовы к росту?

Развертывание сети 5G в Соединенных Штатах ускоряется быстрыми темпами, поскольку телекоммуникационные гиганты, такие как AT&T, Verizon и T-Mobile, увеличивают темпы развертывания своих сетей 5G.

Согласно отчету Reuters, в то время как Verizon является лидером, когда речь идет о спектре высоких частот, T-Mobile владеет большей частью спектра средних частот.

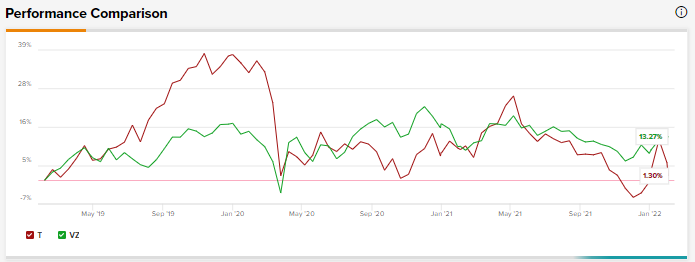

Давайте сравним две акции 5G в этой сфере, AT&T и Verizon Communications, используя инструмент сравнения акций. Инструмент позволяет нам сравнивать акции по различным параметрам, включая консенсус аналитиков, целевые цены и информацию о дивидендах. Мы также посмотрим, что говорят об этих акциях аналитики с Уолл-стрит.

AT&T (NYSE: T)

Акции телекоммуникационного гиганта AT&T за последний месяц упали на 3,5%, вероятно, из-за объявления компании ранее на этой неделе о ее планах выделить долю компании в WarnerMedia в рамках ранее объявленной сделки с Discovery Inc. (DISCA). ). Ожидается, что сделка будет закрыта во втором квартале.

Акционерам AT&T будет принадлежать 71% акций новой компании Warner Bros. Discovery (WBD) на основе полного разводнения. Акционеры Discovery будут владеть оставшимися 29% акций. Ожидается, что акционеры AT&T получат 0,24 акции WBD за каждую принадлежащую ей акцию AT&T.

Компания также объявила, что после закрытия отделения годовой дивиденд AT&T сократится почти вдвое до 1,11 доллара на акцию вместо нынешних 2,08 доллара на акцию. Это приведет к тому, что ежегодная выплата дивидендов составит около 40% прогнозируемого свободного денежного потока компании.

Коэффициент выплаты дивидендов определяется как общая сумма выплаченных дивидендов, деленная на свободный денежный поток.

Интересно, что, хотя ранее AT&T прогнозировала выплату дивидендов в размере от 8 до 9 миллиардов долларов, даже с учетом уменьшенных дивидендов общая потраченная сумма все равно будет в пределах этого прогноза в диапазоне от 8 до 9 миллиардов долларов, отмечается в различных отчетах.

Кроме того, руководство компании отметило в отчете о прибылях и убытках за четвертый квартал, что оно по-прежнему «сфокусировано на сокращении долга». Он также заявил, что планирует использовать выручку от сделки с WarnerMedia для укрепления своего баланса с целью достижения к концу 2023 года отношения чистого долга к скорректированному показателю EBITDA в 2,5 раза.

Очевидно, что с этим отделением AT&T теперь будет все больше сосредотачиваться на своем телекоммуникационном бизнесе.

В 22 финансовом году компания ожидает, что ее выручка вырастет в «низком однозначном диапазоне» за счет доходов от потребительской проводной связи, а EBITDA увеличится за счет «улучшения тенденций абонентов оптоволокна». Прогнозируется, что скорректированная прибыль будет варьироваться от $3,10 до $3,15 на акцию.

Компания прогнозирует капиталовложения в размере 20 миллиардов долларов в этом финансовом году и ожидает агрессивных вложений в развертывание 5G и «ускоренное развертывание оптоволокна».

После объявления о выделении аналитик Wells Fargo Эрик Любчоу считает, что AT&T после закрытия сделки по выделению станет «более здоровой компанией с возможностью органического роста со скоростью от низкой до средней однозначной цифры. ”

Более того, аналитик считает, что, хотя выделение повлияет на цену акций компании и размер дивиденда на акцию, оно вряд ли изменит «прогноз компании по выручке, EBITDA [прибыль до вычета процентов, налогов, износа и амортизации] и свободный денежный поток [ свободный денежный поток]."

В результате Luebchow был отстранен от акций с рейтингом «Держать» и целевой ценой в 26 долларов (потенциал роста примерно 6%).

Остальные аналитики на Уолл-стрит настроены осторожно оптимистично, приняв консенсус-рейтинг «Умеренная покупка» на основе 7 покупок, 7 удержаний и 1 продажи. Средний прогноз акций AT&T на уровне 29 долларов предполагает потенциал роста примерно на 18,2% по сравнению с текущими уровнями для этих акций.

Verizon Communications (NYSE: VZ)

Verizon Communications имеет два бизнес-сегмента: Consumer Group и Business Group.

Потребительский бизнес-сегмент компании предоставляет услуги и продукты для беспроводной и проводной связи, а бизнес-сегмент предоставляет услуги передачи данных, видео и конференц-связи, корпоративные сетевые решения, а также услуги безопасности и управляемые сетевые услуги.

Компания показала хорошие результаты в четвертом финансовом квартале. Verizon сообщила о скорректированной прибыли в размере 1,31 доллара на акцию в четвертом квартале, что превзошло ожидания аналитиков в размере 1,29 доллара на акцию. Однако, несмотря на то, что скорректированная операционная выручка упала на 1,8% в годовом исчислении до 34,1 млрд долларов, она все же превзошла консенсус-прогноз в 33,9 млрд долларов.

Однако аналитик J.P. Morgan Филип Кьюсик по-прежнему обеспокоен перспективами роста числа абонентов с постоплатой в 2022 году.

В четвертом квартале компания получила 558 000 новых клиентов, когда речь идет о бизнесе беспроводных розничных телефонов с оплатой по факту, что почти вдвое больше, чем за тот же период прошлого года. Отток абонентов Verizon с постоплатой в четвертом квартале составил 0,81%, что соответствует аналогичному кварталу прошлого года.

Аналитик Кьюсик полагает, что Verizon зафиксирует потери абонентов в первом квартале и даже после этого «сезонно слабого» квартала для компании. Это связано с тем, что аналитик считает, что конкуренция в беспроводном бизнесе для VZ растет со стороны «C-диапазона [спектр 5G], спектра T-Mobile 2,5 ГГц, возможного запуска Dish и усилий кабельных малых сот».

Здесь аналитик имеет в виду других конкурентов Verizon, таких как AT&T и T-Mobile (TMUS), рост активов в спектре 5G и планы Dish Network (DISH) по запуску сети 5G.

В результате, по оценкам аналитиков, Verizon потеряла 125 000 абонентов постоплатной телефонной связи в первом квартале.

Более того, аналитик видит «ограниченный потенциал возврата капитала за пределами дивидендов из-за текущего левериджа и прогноза капиталовложений».

Verizon ориентируется на органический рост услуг и выручки на 3% в 22 финансовом году и прогнозирует рост скорректированной EBITDA в диапазоне от 2% до 3%. Ожидается, что скорректированная прибыль составит от 5,40 до 5,55 долларов на акцию в 22 финансовом году.

Кьюсик считает, что это руководство «не дает веских оснований для роста акций по сравнению с текущими уровнями».

В результате аналитик понизил рейтинг Verizon с «Покупать» до «Держать», а также понизил целевую цену с 62 до 56 долларов (потенциал роста на 4,1%).

Другие аналитики на Уолл-стрит настроены осторожно оптимистично, приняв консенсус-рейтинг «Умеренная покупка» на основе 4 «покупать» и 5 «держать». Средний прогноз акций Verizon в размере 60,44 доллара предполагает потенциал роста примерно на 12,3% по сравнению с текущими уровнями для этих акций.

Выводы

В то время как аналитики с осторожным оптимизмом смотрят на обе акции, кажется, что с выделением WarnerMedia AT&T готова к росту. Даже исходя из потенциала роста в течение следующих 12 месяцев, AT&T кажется более выгодной покупкой.

- экономические новости 2022

- обзор рынка акций США

- новости американских компаний

- дивиденды американских компаний 2022

- фундаментальный анализ рынка

- как заработать деньги 2022

- какие акции купить

- акции роста США

- торговые идеи

- инвестидеи 2022

- технический анализ акций

Свежие новости по теме: Американский рынок акций

-

Акции и компании СШАчитать 1 мин.

XLMedia опубликует финансовые результаты за 2023 год

-

Акции и компании СШАчитать 1 мин.

Акционеры Woodside одобряют менеджмент, но отклоняют климатический план

-

Акции и компании СШАчитать 1 мин.

Aptamer Group видит изменения в основных холдингах

-

Акции и компании СШАчитать 4 мин.

изменили свой курс; Сохранится ли рост?")

Акции Tesla (NASDAQ:TSLA) изменили свой курс; Сохранится ли рост?

-

Акции и компании СШАчитать 1 мин.

Директор Sonic Healthcare меняет пакет акций

-

Акции и компании СШАчитать 1 мин.

Директор IMEXHS увеличил пакет акций

-

Акции и компании СШАчитать 1 мин.

Технический директор Birddog Бакстер завершает свой пост

-

Акции и компании СШАчитать 2 мин.

предупреждает о прибыли из-за спада продаж Gucci")

Французские акции: компания Kering (KER) предупреждает о прибыли из-за спада продаж Gucci

-

Акции и компании СШАчитать 3 мин.

Рост цен на медь застопорился: покупатели сопротивляются дальнейшему росту цен